中金首席访谈:如何看待居民资产配置的拐点?

来源:2020-06-26 | 人围观

1、关于“中国居民家庭目前可能正在进入金融资产配置加速的拐点”的这一判断,是基于哪些理由得到的呢?

这一结论主要来源于我们对影响居民资产配置核心因素的分析,包括理论层面以及多个国家的相关发展经验的总结,主要归纳为如下五方面:

1)经济发展阶段

居民的资产配置行为与所处的生命周期息息相关,从居民群体来看,上述生命周期对居民资产配置行为的影响就会反映到人均GDP和人口年龄结构与居民资产配置结构的关系上。

2019年,中国人均GDP超过1万美元。按照购买力平价调整,这一人均GDP水平相当于日本1970年代中期(PPP,固定价格),而当时正是日本居民资产中不动产占比的峰值,尽管更大幅度的下行发生在1990年后,但1970至1990年间,不动产占比也是在下降的。同时,也这是日本20-55岁人口占比的拐点。而中国20-55岁人口数占比的拐点已经在2010-2015年期间发生,目前在边际下行。

跨国比较显示,人均GDP较高的国家其居民配置不动产的比例往往较低。居民在金融资产中,配置股票资产即风险资产的比例比较高。如果对同一国家不同群体做类似分析,会发现同一国家不同收入和净资产水平的群体与不动产配置比例负相关。

图表: 按照购买力平价调整,中国当前人均GDP水平相当于日本1970年代中期,这也是日本居民不动产配置的拐点

资料来源:Wind,中金公司研究部 *2011年之前使用社科院数据,2011年之后使用我们估算的数据

图表: 人均GDP与居民非金融资产占比负相关

资料来源:Haver Analytics,Wind,《2019年中国城镇居民家庭资产负债情况调查》,中金公司研究部

2)人口结构变化

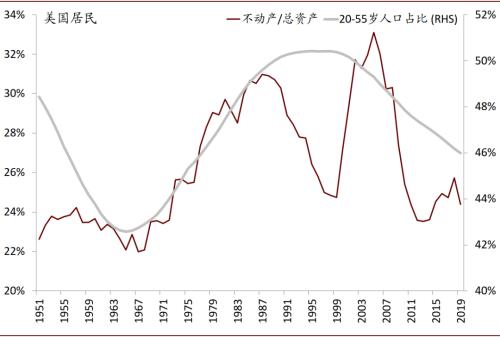

以20-55岁人口数占比对比居民资产中不动产占比,可以看到日本、美国居民不动产配置的拐点与该年龄段人口数占比的拐点比较接近。中国20-55岁人口数占比的拐点已经在2010-2015年期间发生,目前在边际下行。

图表: 中国20-55岁人口数占比的拐点已经在2010-2015年期间发生,而日本居民不动产配置的拐点与该年龄段人口数占比的拐点比较接近

资料来源:Wind,中金公司研究部

图表: 随着日本劳动年龄人口占比的下降,日本居民不动产配置比例也趋势下降

资料来源:CEIC,中金公司研究部

图表: 美国人口年龄结构的周期与居民不动产配置比例的长期趋势一致

资料来源:CEIC,中金公司研究部

3)资产配置结构

中国居民的资产配置结构表现出两大特点:对房地产很有“好感”和对金融风险资产有些“畏惧”。这与资产价格的历史表现有很大关系。历史上,中国房地产价格在过去十多年中处于低波动高回报状态,再叠加杠杆,配置的性价比比较高。未来房产增值预期正在发生改变。在“房住不炒”政策引导之下,房价涨幅趋缓,加杠杆趋难,而且政策表现出很强的定力。近三年来,一线城市住宅价格已经进入平台期,2019年以来,二、三、四线城市住宅价格的涨幅也有所趋缓。房地产的投资吸引力正在悄然发生变化。

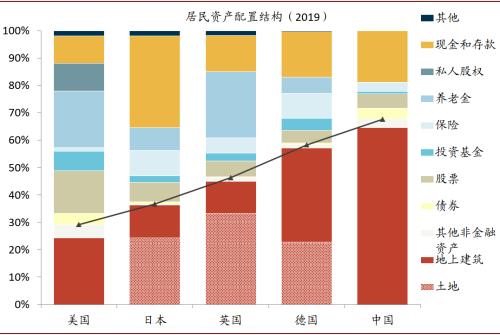

图表: 中国、美国、日本、德国、英国居民资产配置结构(2019)

资料来源:CEIC,中金公司研究部 *中国数据是基于我们的估算。其他国家数据来自居民部门的资金流量表。

4)资本市场发展与实体经济需求

目前中国资本市场发展已经初具规模,居民进行金融资产配置的条件已经基本具备。多层次资本市场改革与开放仍在推进;实体经济结构转型、创新升级对资本的需求加大。随着资本市场的广度与深度的提升,伴随而来的是投资复杂程度和市场有效性的增加,居民在资产配置时寻求专业帮助的需求也在提升。

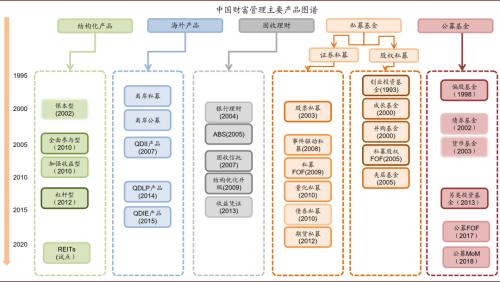

图表: 中国财富管理主要产品图谱

资料来源:中金公司研究部

5)低利率环境可能会促使居民多渠道寻求收益

低利率下,居民寻找收益的行为可能会提高其风险资产的配置意愿,从而推升风险偏好。低利率意味着居民把钱存入银行或者购买债券获取票息的回报非常低,为了寻找收益,居民只能提升具有较高预期回报的资产的配置比例,而在风险定价原理下,这也意味着承担了更多的风险,风险偏好被动提升。基于对低利率环境下日本、美国、德国、英国等国家居民资产配置结构的分析,也显示了低利率有助于促进居民在金融资产配置上承担更多的风险。

2、您提到,报告对低利率环境下日本、美国、德国、英国等国家居民资产配置结构进行了一些分析,能否简要谈一下,从这些国家的资产配置结构的演进过程中,体现出了哪些特征?给我们带来了哪些经验?

居民的资产配置结构反映了一国居民的风险容忍度和资产偏好,受各国经济、文化、制度等多方面影响,具有其个性化的特征。通过对日本、德国、英国和美国居民资产配置结构变迁的深入分析,我们也发现了一些共同的特征,总结如下:

首先,不动产的配置与经济发展水平(或平均生活水平)和居民年龄结构息息相关,资产的历史表现也有较大影响。经济发展水平和居民年龄结构是影响居民不动产配置比例变化的核心。资产价格的历史表现也有较大影响。

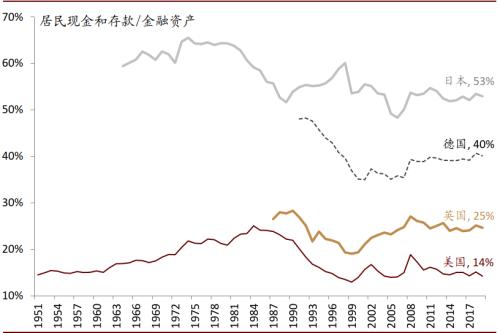

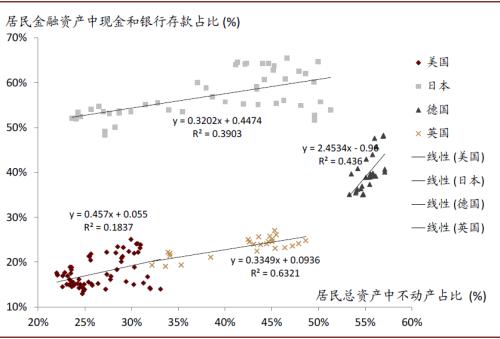

其次,利率水平和流动性约束(不动产占比)对金融资产中无风险/低风险资产的分配影响较大,随着利率下行:现金和存款占比趋势下降,不过降到一定水平后就变化不大了。存款内部结构显著调整,定期存款占比趋势下降,现金和活期存款占比提升。债券在这几个国家居民配置中占比都较低,历史峰值都不超过10%,不过随着利率下行,仍然出现配置比例的下降。

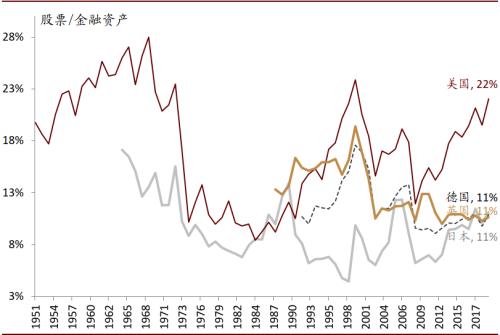

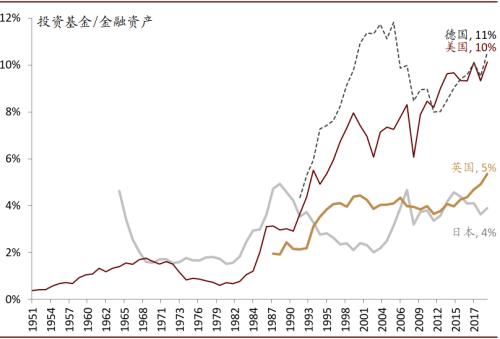

第三,居民的金融资产中股票资产的占比受股价波动影响大,资金净流入并不稳定,低利率环境下,价格因素和主动配置共同推动股票资产占比提升;不过长期看,居民对股票的配置和资金净流入并不稳定;不过投资基金的占比在趋势增加,资金净流入比较稳定。

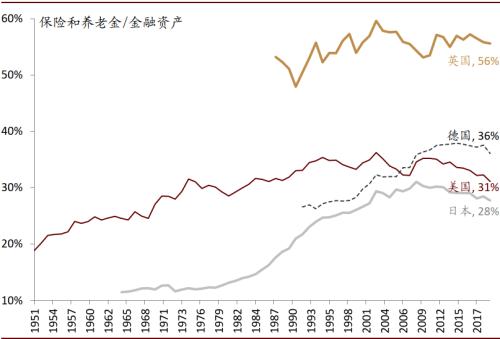

第四,居民的金融资产有向养老金集中的趋势,这主要是受到税优政策的推动,是居民抵御低利率、提高资金配置效率的方式。

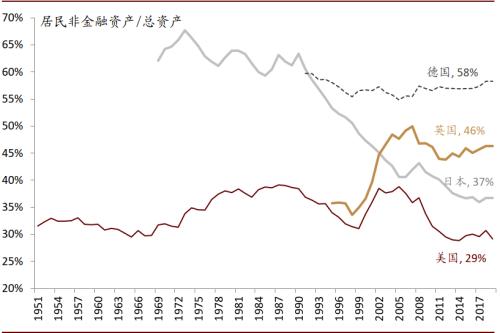

图表: 居民非金融资产配置比例:日本在1970年代出现峰值,1990年后趋势下降,德国、英国和美国相对平稳

资料来源:Haver Analytics,Wind,中金公司研究部

图表: 日本、德国、英国和美国居民金融资产中现金和存款配置比例随着利率下行稳中有降,不过降到一定水平后就变化不大了

资料来源:CEIC,中金公司研究部

图表: 日本、德国、英国和美国居民金融资产中股票配置比例随价格波动大,在低利率初期主动配置更为显著,但现金净流入并不稳定

资料来源:CEIC,中金公司研究部

图表: 日本、德国、英国和美国居民金融资产中基金配置占比提升,波动比股票更小

资料来源:CEIC,中金公司研究部

图表: 日本、德国、英国和美国居民金融资产中保险和养老金占比趋势提升,受益于税优政策

资料来源:CEIC,中金公司研究部

3、居民资产配置将迎来的新拐点对未来影响非常的广泛、深远,您在报告中提出了八个值得关注的趋势,可否为我们详细分析一下?

趋势一:多资产配置的需求将提升,资产管理及财富管理市场可能会加速扩容

随着经济发展水平和居民平均生活水平的提升,不动产吸引力的边际下降,“低风险、高收益”的资产稀缺,居民将扩大资产配置的范围,以满足收益的目标。我们认为,需求创造供给,这也有望推动投顾、多资产策略相关产品的发展。我们认为,随着中国居民资产配置转向金融风险资产,在更有广度和深度、更有效率和更加复杂的资本市场中,居民将更加依赖具有专业投资能力的管理人。

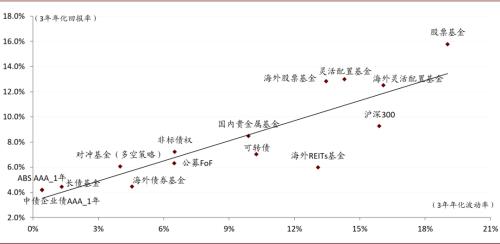

在中国居民的大类资产的频谱上,股、债、以及股债相关的产品已经逐渐丰富,可转债、ABS、黄金、商品、衍生品、绝对收益、以及正在试点的REITs等另类资产也丰富了股债之间的空白。我们认为,需求创造供给,在居民寻找收益、控制风险的需求下,也有望促进金融产品的进一步丰富。

图表: 中国大类资产频谱

资料来源:Wind,Preqin,Eurekahedge,中金公司研究部 注释:FoF数据起始日期为2017年12月,PE数据为起投日期在2004年~2014年的基金IRR;非标债权的收益率以非证券投资信托代替、波动率=参考申万银行指数波动率x银行风险资产加权系数中一般企业债权权重100%/对金融机构的股权投资权重250%。

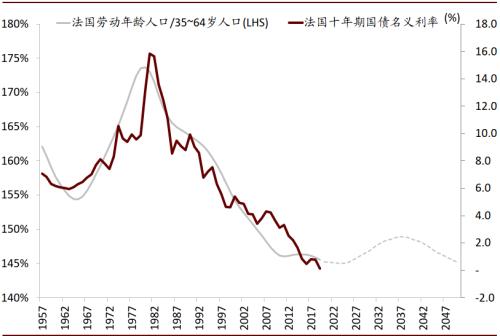

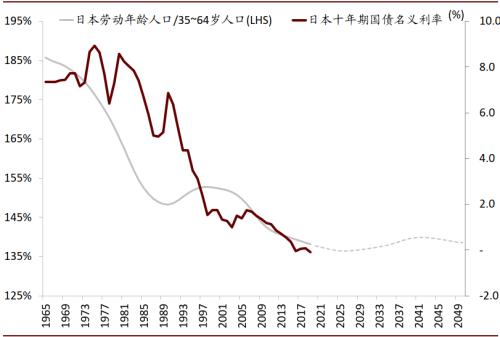

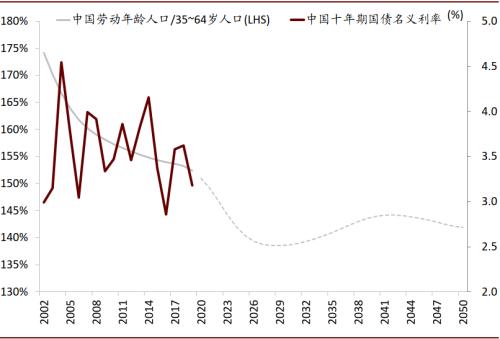

趋势二:市场均衡利率易降难升

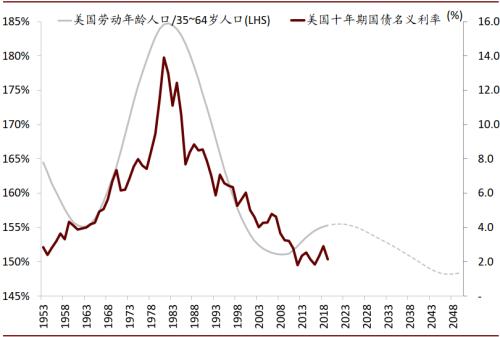

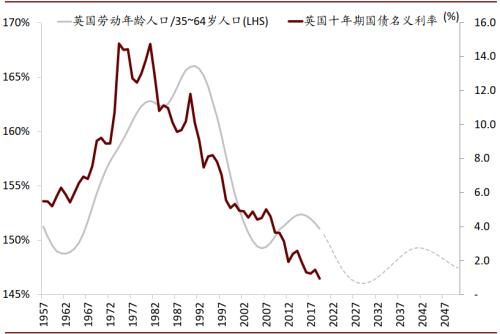

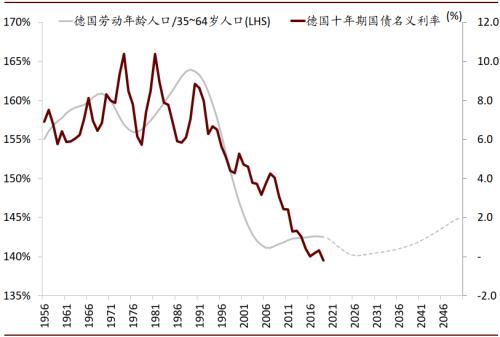

随着居民部门财富/国民收入比例进一步提升,对利率产生进一步下行压力。利率的长期走势与人口年龄结构也有一定的正相关。65岁是国际上常见的退休年龄,因此我们以20~64岁作为劳动年龄。分析美国401(k)不同年龄段参保人的人均账户规模,35~64岁是人均账户规模显著较高的年龄段,也反映了这个年龄段的人口是资本的主要提供者。因此我们将这五个国家20~64岁人口数与35~64岁人口数的比值与十年期国债收益率作比对,结果显示相关系数都在0.8以上,存在显著的正相关。中国的这一人口数比值会在未来五年趋势下行,到2025年后趋于稳定,也反映了市场均衡利率易降难升。

图表: 美国国债到期收益率与劳动年龄人口比的关系

资料来源:UN,Haver,中金公司研究部

图表: 英国国债到期收益率与劳动年龄人口比的关系

资料来源:UN,Datastream,中金公司研究部

图表: 德国国债到期收益率与劳动年龄人口比的关系

资料来源:UN,Haver,中金公司研究部

图表: 法国国债到期收益率与劳动年龄人口比的关系

资料来源:UN,Haver,中金公司研究部

图表: 日本国债到期收益率与劳动年龄人口比的关系

资料来源:UN,Haver,中金公司研究部

图表: 中国国债到期收益率与劳动年龄人口比的关系

资料来源:UN,Haver,中金公司研究部

趋势三:中国居民家庭不动产配置比例可能已经见顶

目前中国居民非金融资产与GDP的比值在国际比较中显著高于其他国家。房价涨势趋缓、加杠杆趋难,可能将降低不动产的吸引力。

图表: 我们基于人口年龄结构做的估算显示,未来五年居民资产中不动产占比可能降低10个百分点左右

资料来源:CEIC,中金公司研究部

趋势四:金融风险资产配置将加速增长

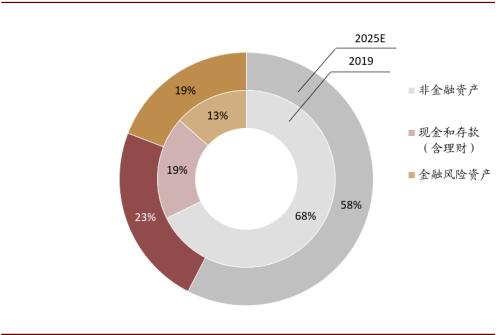

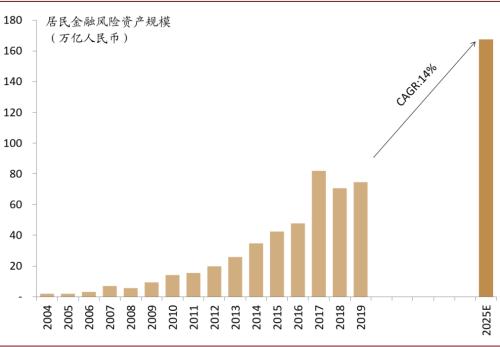

如前文分析,利率下行有助于促使居民多渠道寻求收益。而不动产占比边际下降,也将降低对无风险资产配置的流动性约束。我们推算中国居民金融风险资产2025年规模将达到160万亿人民币,是现在的一倍,未来五年年化增速将达到14%。加上存款和低风险理财,居民金融资产2025年规模有望达到371万亿人民币。经济发展水平和居民收入水平的提升有助于推升金融资产中风险资产的占比。

图表: 更高的不动产配置比例也往往意味着更高的房贷占比,更多的流动性约束,从而金融资产中无风险资产占比更高

资料来源:Haver Analytics,中金公司研究部

图表: 根据我们估算,中国居民金融风险资产规模有望在未来五年翻番,年化增速将达到14%

资料来源:Wind,CEIC,中金公司研究部

趋势五:养老金市场潜力巨大,养老制度亟待进一步完善

在日本、德国、英国和美国都出现了居民金融资产向养老金和保险集中的趋势,这离不开各国补充养老金税优政策的激励。对日本、德国、英国和美国的分析显示,居民养老金的资金来源主要是现金和存款,反映了金融资产再配置的特征,也是抵御低利率、提高资金配置效率的有效方式。中国可能在十年前不具备这样的条件,但是随着资本市场广度和深度的提升,现在建立税延养老制度,不仅有助于提升居民资金配置的效率,对于我国资本市场和资管机构的发展也意义重大。

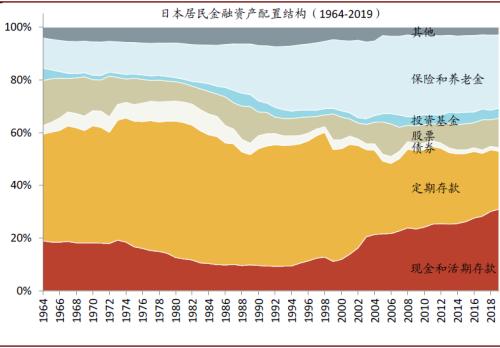

图表: 日本居民金融资产配置结构(1964-2019)

资料来源:CEIC,中金公司研究部

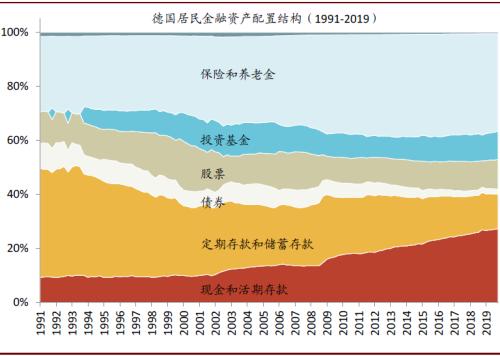

图表: 德国居民金融资产配置结构(1991-2019)

资料来源:CEIC,中金公司研究部

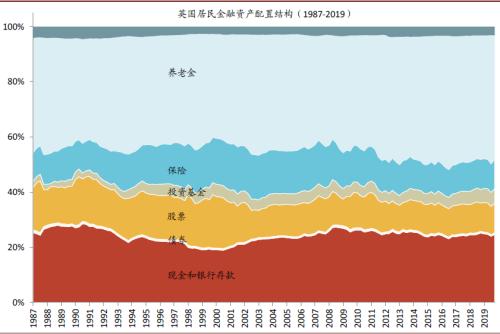

图表: 英国居民金融资产配置结构(1987-2019)

资料来源:CEIC,中金公司研究部

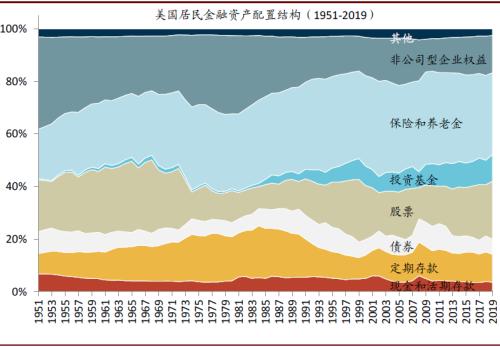

图表: 美国居民金融资产配置结构(1951-2019)

资料来源:CEIC,中金公司研究部

趋势六:机构化趋势将进一步巩固,机构投资者占比将继续提升

我们认为,机构化趋势将进一步巩固,机构投资者占比有望继续提升。从A股市场的投资者结构来看,2019年大股东和关联方占比较大(接近60%),其次是个人投资者,专业的机构投资者占比只有18.5%。不过从趋势看,机构投资者占比从2014年以来就有所上行。从自由流通市值的投资者结构来看,机构投资者占比上行的趋势更明显。往前看,我们认为,随着居民配置转向金融风险资产,更多的资产委托专业资管机构进行财富管理,资本市场上机构投资者的体量和占比也有望提升。如果再叠加税延养老制度的改革和发展,这一变化将更加显著。

趋势七:中国资本市场再次迎来快速发展,提质上量

资本市场的发展为居民资产配置转向风险资产创造了条件。居民资产配置变化也为资本市场拓宽了资金来源,为企业拓宽了直接融资渠道,提高投融资效率。优质资产持续跑赢,资本市场作为资金导流器的作用愈发明显。

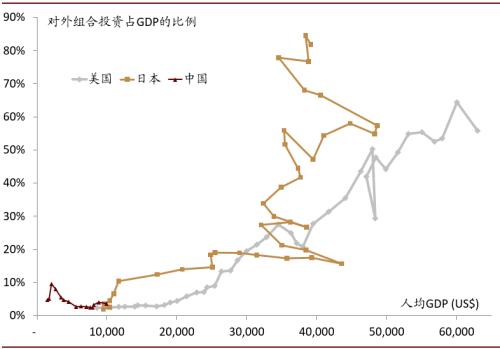

趋势八:中国居民海外配置需求陡增,资本账户改革待深化

全球化配置是大势所趋。即使如美国资本市场的深度和广度,美国对海外的组合投资占到GDP的63%,日本更加显著,对海外的组合投资占GDP的比例在过去的20年从27%升至90%。目前中国对海外的组合投资仅占GDP的4%,反映的是目前中国无论是官方还是民间海外投资并非十分普遍,上行的空间很大。而对比日本和美国对外组合投资的起点都是人均GDP超过1万美元的时候。我们认为,寻找收益、分散风险的需求都将推动居民资产配置看向海外。

图表: 随着中国人均GDP超过1万美元,寻找收益、分散风险的需求可能都将推动中国的资产配置看向海外

资料来源:CEIC,中金公司研究部

4、在这些趋势之下,金融市场的投资者可以重点关注哪些方面的影响?

我们认为有如下几点值得关注:

中国市场资产管理及财富管理发展可能进入快车道,关注相关投资主线,包括交易所、资管及财富管理业务中的上市企业;

在改革助力下,资本市场下一步发展将“提质上量”,也对投行发展提出新的要求,可能会加速行业发展及业务向头部集中;

市场利率会有起伏但低利率可能不是短周期的现象,金融机构包括资产管理机构要思考和准备这一点对金融市场的中长期影响;

机构化的趋势已经初步展现未来可能还会深化,这将给产品设计、投资行为带来更多的变化。年初至今股市宽基指数未涨、公募基金份额大涨、份额向长线绩优公司集中的现象值得关注;

对资管机构来说,如果有相应改革助力,养老金业务将迎来较好的发展时期。

详细展开请参看正文。该课题的重要性和影响力难以一文覆盖周全,后续我们还将就此课题展开深入研究。

文章来源

本文摘自:2020年6月10日已经发布的《迎接居民家庭资产配置拐点》

相关内容推荐:

- 2026-02-12比美国还嚣张的国家出现,禁止所有中国外交官入境,不让统一

- 2026-02-02临阵脱逃,高市早苗辩论前突然“手伤”

- 2026-01-31省纪委督办批转南阳纪委立案不查敷衍扯皮

- 2025-12-03北京“无事不扰”企业总量已突破55万户

- 2025-12-02金昌:构建梯度培育体系 激活中小企业发展动能

- 2025-09-2423家企业斩获9项大奖

- 2025-09-09一份来自中国企业的可持续行动宣言

- 2025-08-20安全泛化侵蚀美科技企业竞争力根基

- 2025-08-05从三家外贸企业看发展韧性

- 2025-07-03“职”等你来 193家企业携1.3万余个岗位亮相银川

- 推荐阅读

- 话题列表

-