旅游垂直类产品短视频领域的发展现状分析

来源:2020-04-22 | 人围观

03 竞品分析

3.1 竞品选择及竞品定位

3.2 用户分析

3.3 产品下载量分析

3.4 产品功能分析

3.5 业务流程分析

3.6 页面分析

3.7 短视频内容分析

3.8 盈利模式分析

04 总结与思考

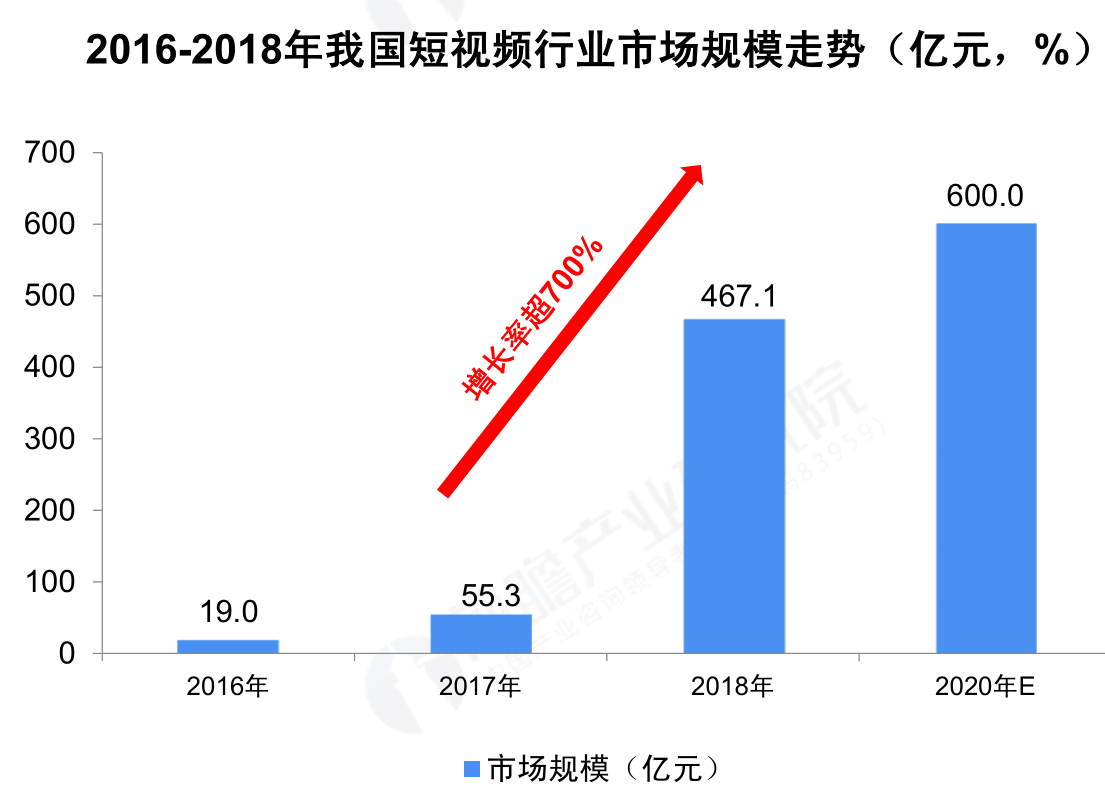

01 背景近年来,国内短视频行业发展迅速,根据中国网络视听节目服务协会数据,2018年我国短视频行业市场规模达到467.1亿元,较2017年的55.3亿元增长744.7%。在未来短视频行业的市场机会还会不断增多,内容消费和广告营收还将拉动市场规模进一步增长,到2020年,市场规模或将达到600亿元。

随着短视频行业市场规模不断扩大,其对旅游行业也产生巨大的推动作用,这是因为一方面短视频适应当下年轻人对碎片化信息阅读的需求,通过短视频年轻人可以获取更多的关于旅游的内容,另一方面,短视频相较于传统图文,可以让旅游者在旅行开始之前对目的地形成一个良好的印象,这对其旅游意愿具有很大的推动作用。正因为此,一大批网红景点在抖音,快手等短视频平台走红,而短视频用户也纷纷去网红景点打卡,形成了种草-拔草的过程。

在这个短视频旅游的风口,传统旅游垂直类平台也纷纷尝试入局短视频板块,期望能够通过短视频实现更好的营销,带来更多的盈利。

02 目的本文选取选取携程,马蜂窝和如旅三款旅游垂直类平台产品作为分析对象,了解其产品定位,用户人群,并着重分析了短视频板块在旅游垂直类平台的现状,包括短视频板块的功能架构,业务流程以及盈利模式等,以期发现目前OTA平台在短视频板块功能可能存在的不足之处,以及思考未来短视频内容在旅游垂直类平台中的发展。

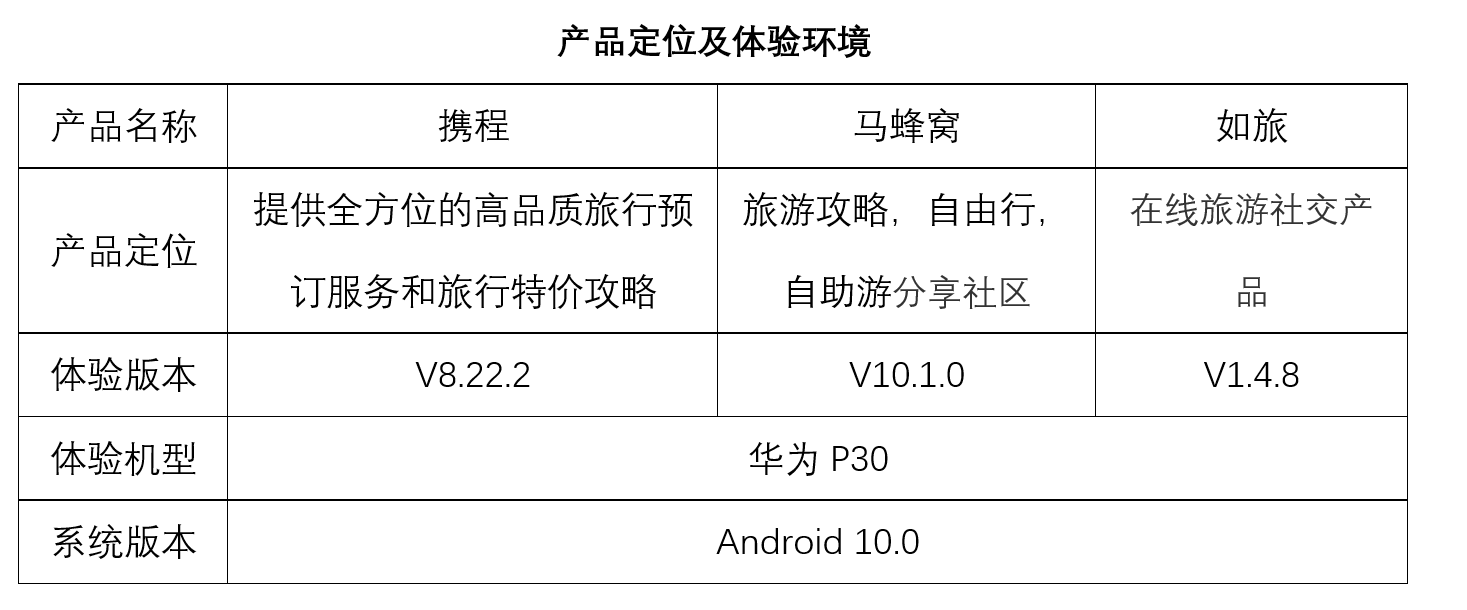

03 竞品分析 3.1 竞品选择及竞品定位本文选择携程,马蜂窝,如旅三款产品作为分析对象。原因如下:

携程:在线旅游行业第一,拥有丰富的资源和经验,作为同行业其他企业的对比标杆;

马蜂窝:通过“UGC+ 大数据+ 自由行服务平台”三大核心优势吸引了一大批粘性用户,是新兴在线旅游网站的代表。

如旅: 和其他旅游垂直类平台不同,如旅在内容形式更专注于旅行相关的短视频内容。

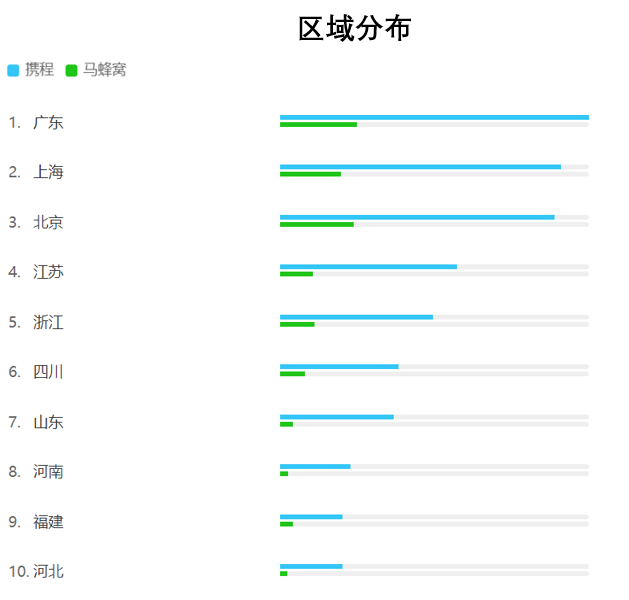

数据来源:百度指数

携程和马蜂窝的用户分布相似,主要分布在北上广等一线城市,主要原因是一线城市经济发达,居民收入较高,能够在旅游上有更多的消费。

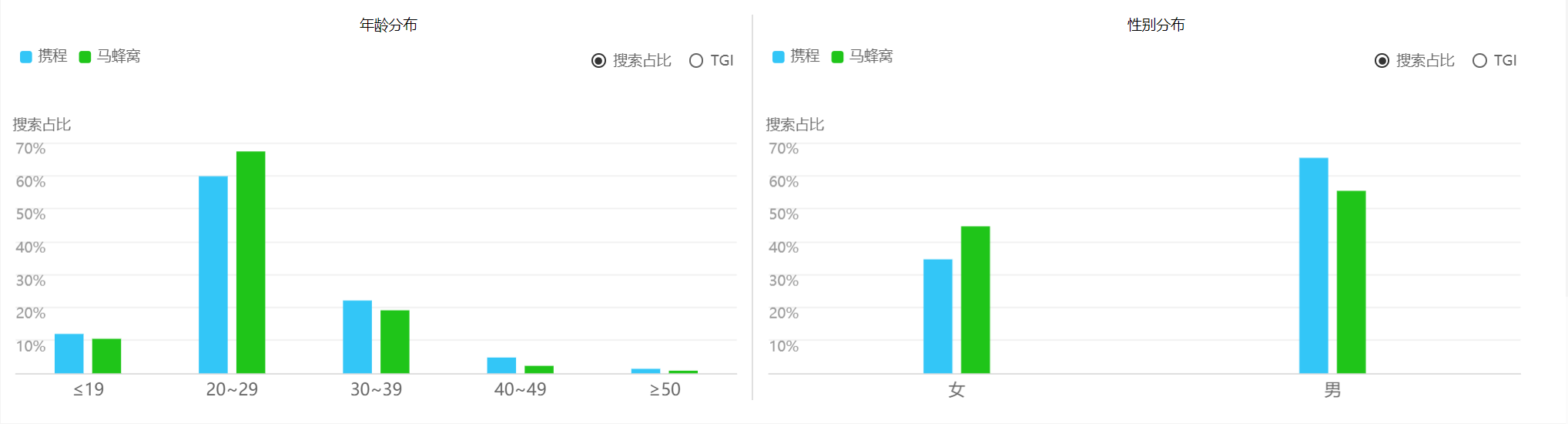

数据来源:百度指数

从年龄分布看,两款产品的用户年龄主要分布在20-39岁之间,其中最大比例在20-29岁之间。这是因为这一年龄段的用户经济能力较强,并且家庭负担并不大,有更多的资金以及精力用于旅游。

从性别分布看:马蜂窝的用户男女比例接近,而携程的男性用户比例明显高于女性用户,这主要是由于携程的目标用户很大一部分是商旅用户,而这个用户群体中男性比例高与女性比例。

如旅相关数据暂未找到,但从如旅主打旅游类短视频内容分享这个模式来看,其主力用户应该是80、90后,这个人群不仅是是旅游的主力军,同时也是短视频内容的主要消费者。

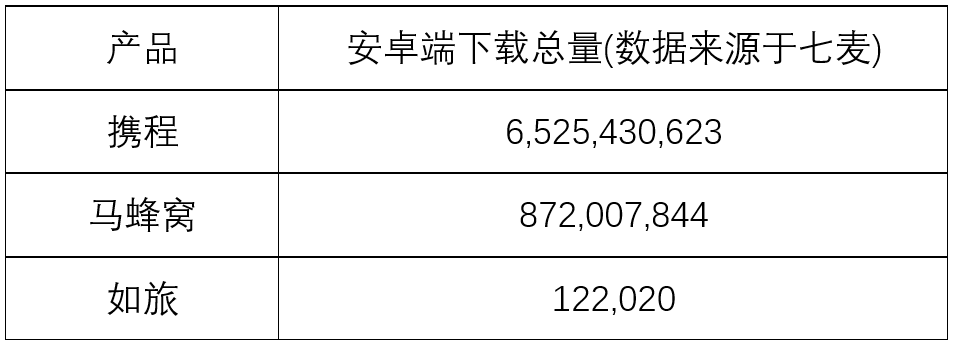

3.3 下载量分析下表为三款产品在安卓端的下载总量

携程作为国内最大的OTA平台,其用户数量明显高与其余两款产品。马蜂窝则凭借其大量的UGC内容,也获得了大量的用户。而如旅用户数量则过低。

3.4 功能分析本文主要分析短视频板块在旅游垂直类平台中的现状,因而并未对其他功能进行分析。下图为三款产品和短视频相关的功能点。

从视频拍摄角度看,马蜂窝和携程均没有视频拍摄入口,而如旅则提供了视频拍摄入口,并且具有一些简单的处理功能(滤镜,美颜)。

从短视频编辑角度看,携程对短视频仅提供了简单的剪辑功能,而马蜂窝和如旅则提供了丰富的编辑功能。

从视频发布角度来看,三款产品基本无差别,而如旅则提供了一个@好友的功能。可以看出如旅对于社交的看重。

从社交角度看,三款软件观看短视频时,都可以满足点赞、评论、转发和关注的基本功能,而马蜂窝则有一个亮点,在播放短视频时可以发送实时弹幕,用户在观看视频时参与感更强,基于发送弹幕得到的陌生人社交互动性更好。

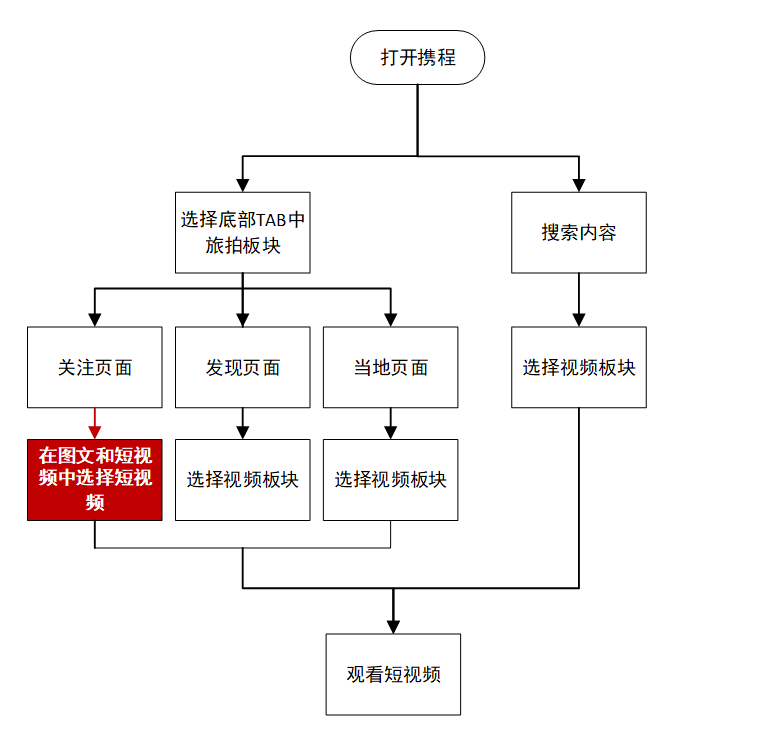

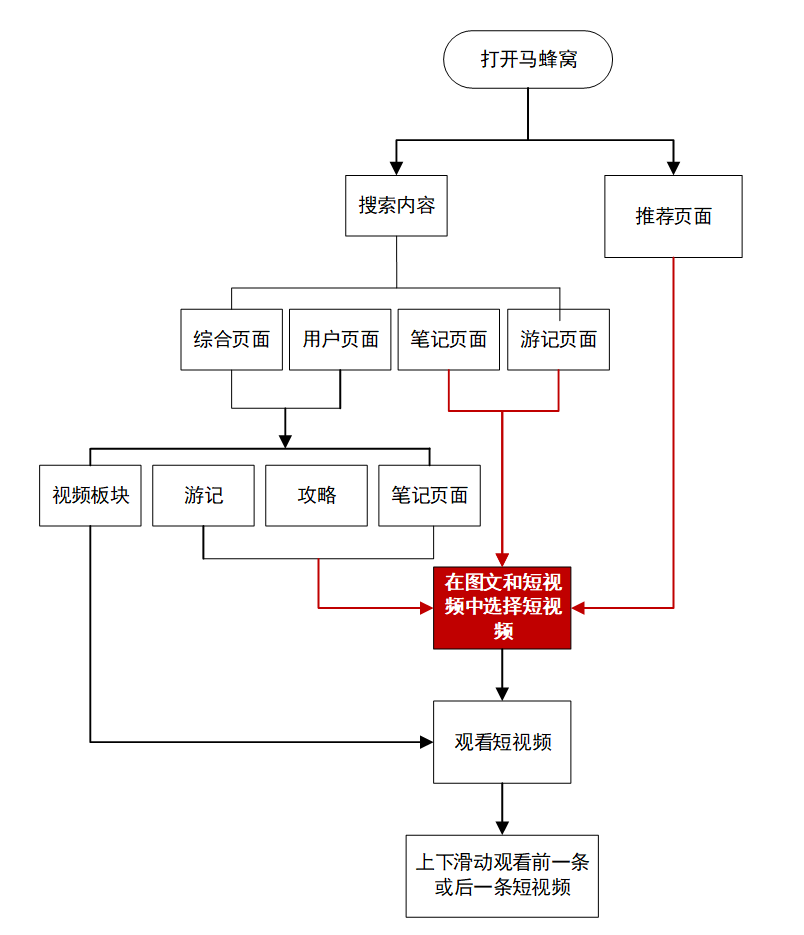

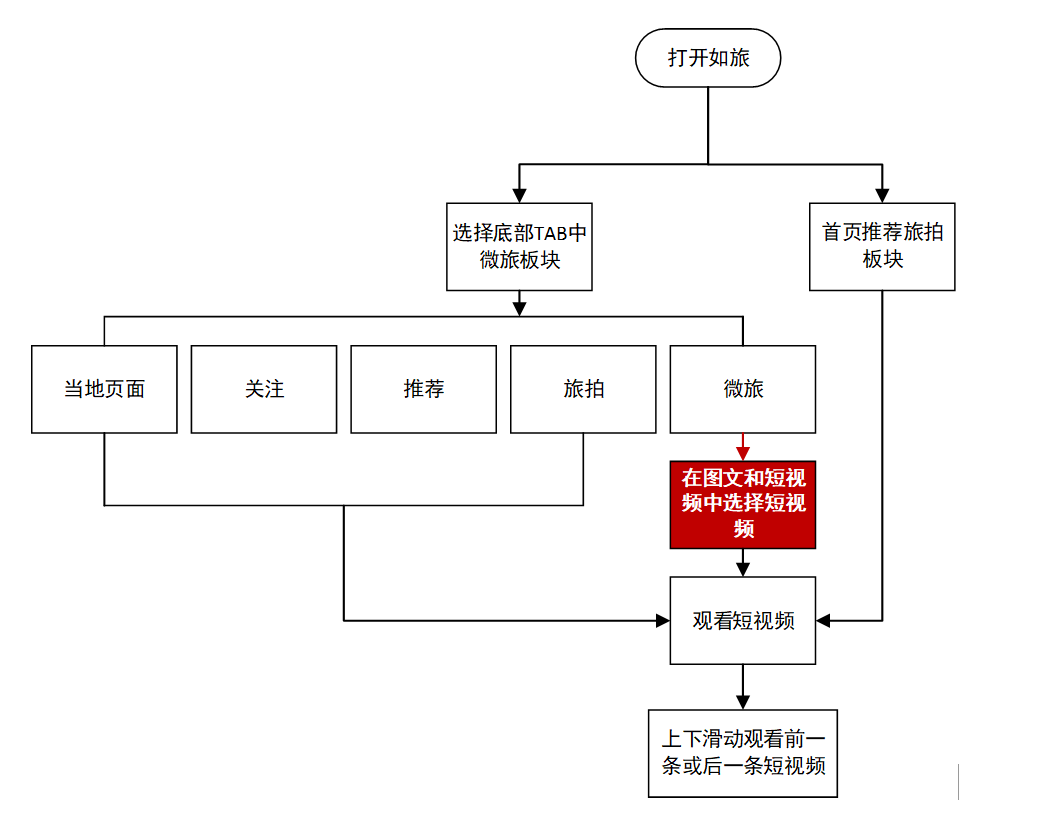

3.5 业务流程分析由于本分析主要研究短视频板块在旅游垂直类平台中的现状,因而仅对三个产品进入短视频板块的流程进行分析。下图展示了用户从三款产品的首页面到最后观看短视频所需的流程。

携程:首页面不展示短视频,但进入旅拍板块或者进行搜索后,基本都有单独的短视频板块,整体流程比较简单,可以看出短视频是携程旅拍板块的主攻方向。

马蜂窝:各个页面基本都有短视频内容,但短视频内容和图文内容混在一起,需要用户在页面中寻找短视频,整体流程较为复杂。

如旅:基本都为短视频内容,很少有图文内容,进入短视频板块流程也十分简单。

3.6 页面分析

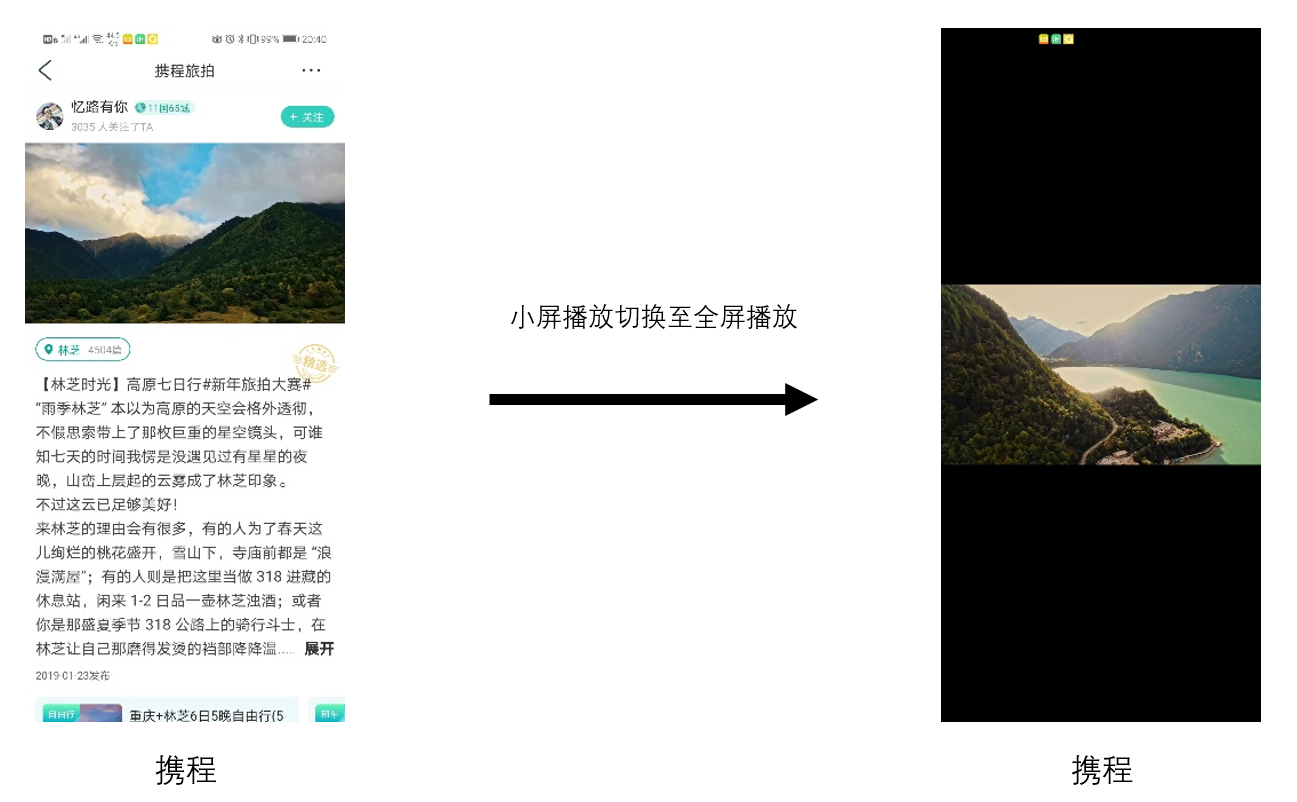

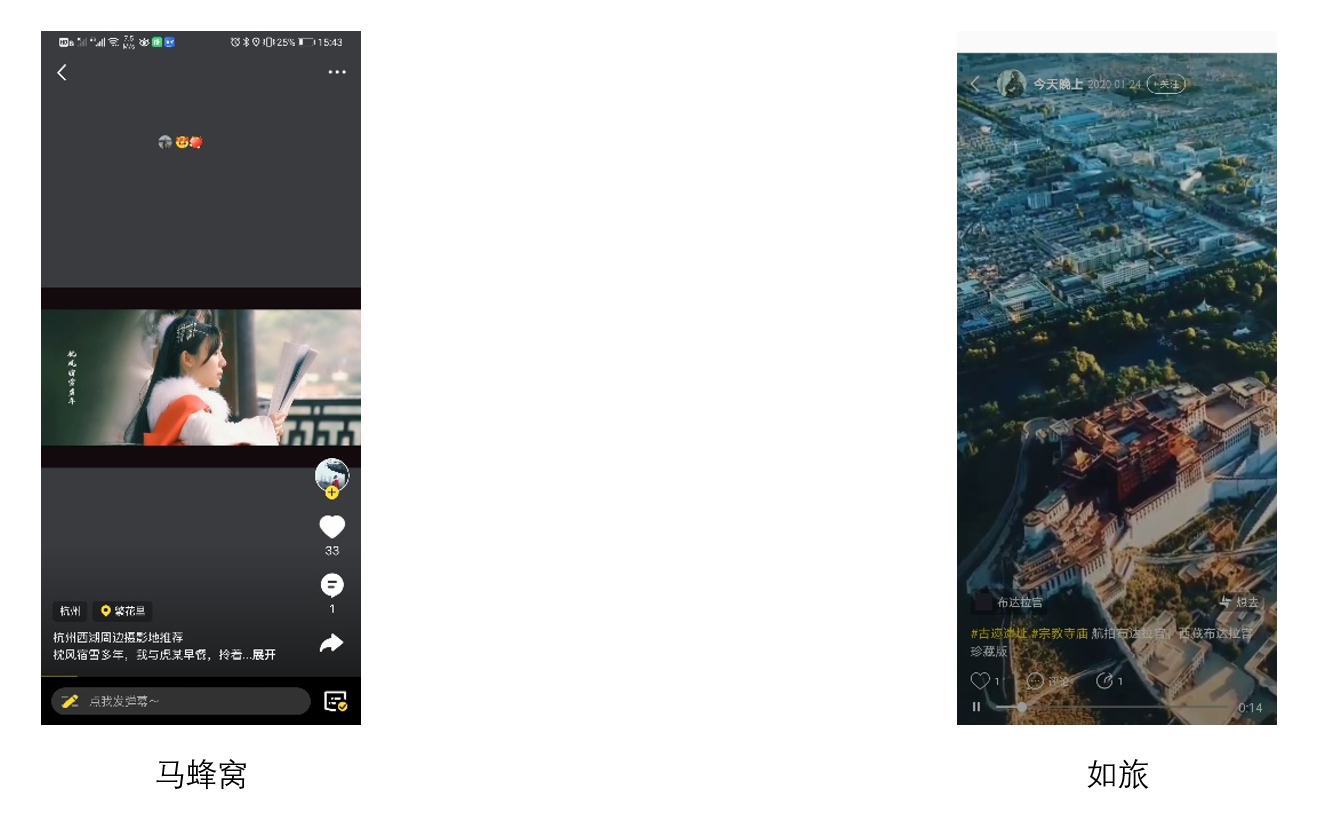

从短视频播放页面看,携程的短视频可以在小屏幕播放,此时页面可以展示更多的内容,包括文字说明,广告位等,也可以切换成全屏播放。而马蜂窝和如旅则都为全屏播放,但从细节可以看出,如旅对播放页面的交互按钮做了弱化处理,可能是为了突出内容本身。

3.7 短视频内容分析

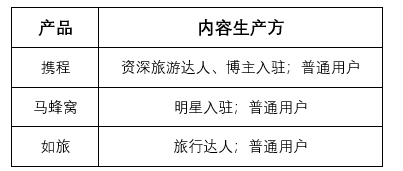

从内容上看,携程吸引了一大批资深旅游达人知名旅行博主入驻,搭建起自己的短视频内容体系,形成旅游领域的内容产出链,同时携程推出流量分成、稿费、商品分佣、原创保护、优质达人加码等机制,扶持优质内容创作者,因此携程短视频内容偏向于PGC模式。

马蜂窝在短视频板块引入明星了入驻,希望打造明星短视频标杆。张天爱、罗云熙、包文婧、胡兵、旅行团乐队等超50位明星均已入驻马蜂窝,并持续发布不同领域和不同旅游偏好的短视频。此外,马蜂窝还与目的地旅游局、景区等官方机构合作,形成一套从景区资源联合,到线下达人体验与线上主题活动联动,再到优质短视频生产,最后反哺景区交易的内容闭环,集中产出优质短内容。同时马蜂窝还拥有大量的普通用户不断的生产UGC内容,因此马蜂窝短视频内容是PGC+UGC模式。

而如旅的短视频内容主要以普通用户生产的UGC内容为主,和依靠大量UGC内容(旅游攻略,游记等)积累大量用户的马蜂窝不同,如旅其主要通过短视频来吸引流量,这可能也是限制如旅发展的一个原因,因为从下载量看,现阶段如旅的用户数量很少,这使得UGC内容的数量难以保证,这也反过去限制了如旅用户数量的增长。如旅如果需要持续发展,在现阶段必须找到更大的流量入口,否者很难在传统OTA平台下继续发展下去。

3.8 盈利模式分析本分析仅针对三款产品在短视频板块的盈利模式。

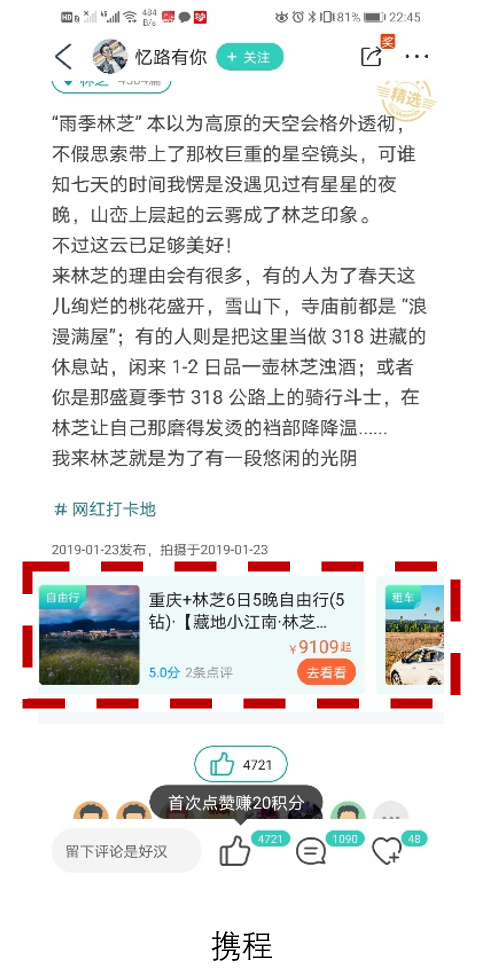

携程的播放页面下方,会显示和短视频内容相关的产品,用户购买产品,携程实现盈利。

在马蜂窝的视频中,用户可通过点击地理位置,获取更多的旅游信息,同时马蜂窝担当了“中介”角色,在自由行、跟团等需求界面,为携程等大型OTA平台甚至线下旅行社提供入口,用户可针对旅游需求选择合适的平台,而马蜂窝则获得分成收入。如旅则同样通过短视频将流量引到其他OTA平台,获得分成收入。

04 总结与思考三款产品中,只有如旅是主要依靠短视频内容来吸引流量,再通过将流量引到其他大型OTA平台实现盈利,但旅游短视频内容仅是短视频内容很小的一个分支,如旅难以做到像抖音,快手等综合性短视频平台吸引足够多的用户,如果仅靠旅游类短视频内容吸引用户,其用户很难增长,并且其也不具备携程那样强大的供应链和巨大流量,如果如旅要持续发展,必须在现阶段找到新的流量增长点或者盈利模式。

马蜂窝通过旅游攻略以及游记等UGC内容积累了大量的忠实用户,短视频相对于图文来说,画面感更强,其对旅游意愿具有很大的推动作用,对于马蜂窝来说,加入短视频内容无疑是一个好的选择。

而携程作为OTA平台的龙头老大,强大的供应链和巨大流量,其在旅游垂直类平台中的地位短时间内难以被撼动,但依旧有不少竞争对手,能通过短视频这个板块获取新的流量,携程自然不能放弃,同时也可以看出当携程在逐渐往内容生产上发力。

相关内容推荐:

- 2026-08-03俄导弹突袭波兰:33英尺巨坑曝光,北约:这是核威慑!

- 2026-07-01不宣而战了,特朗普下令,美军发起斩首行动,英法德俄集体失

- 2026-03-01青海一垮塌大桥21份合同里竟有18份违法分包,大企业承建“草台

- 2026-02-24谢贤与年轻伴侣Coco之间的这段跨越年龄的情感关系正式画上句点

- 2025-12-08企业“脑”力全开竞逐前沿科技 上海脑机接口产业全链条创新启

- 2025-11-25上周新增IPO受理企业2家

- 2025-11-19“共享智造”,让企业提质增效

- 2025-11-04北京市交易团已注册1600余家企业

- 2025-09-12国有企业冲向机器人赛道

- 2025-07-31“铸盾行动”为企业创新成果穿上“法治铠甲”

- 推荐阅读

- 话题列表

-