华夏幸福:营收首次破千亿 “产业新城+商业地产”双轮驱动

来源:2020-04-28 | 人围观

金融界网站讯 4月26日华夏幸福(行情600340,诊股)基业股份有限公司(股票代码:600340)(以下简称“华夏幸福”)在线上举办2019年年度业绩发布会,结合此前数据,华夏幸福2019年继续以“3+3+N”的战略布局深耕核心都市圈,在产业新城的基础上逐渐形成产业新城与商业地产双轮驱动的发展模式,实现了营收与利润的同步增长,营收首次突破千亿元。在回归经营逻辑之后,财务结构与现金流进一步得到优化。此外,中国平安(行情601318,诊股)入股之后,华夏幸福融资环境不断改善,首次踏足轻资产运营业务,多元业务高质量协同发展的态势呼之欲出。

业绩方面,报告期内华夏幸福实现营业收入1052.10亿元,比上一年同期增长25.55%;实现归属于上市公司股东的净利润146.12亿元,比上一年同期增长24.40%。截至报告期末,归属于上市公司股东的净资产为500.36亿元,比上一年度末增长14.30%。

制图:金融界上市公司研究院 数据来源:巨灵财经

如上图所示,华夏幸福营业收入近5年的复合增长率达到29%,毛利润近5年的复合增长率37%,净利润近5年的复合增长率超过30%。其中2019年华夏幸福总体毛利率达到43.82%,在行业内处于较高水平。

首次布局轻资产业务 “产业+商业”双轮驱动蓄势待发

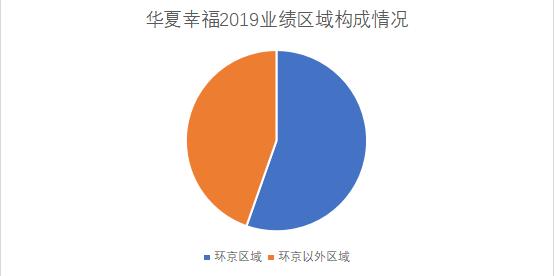

产业新城是华夏幸福对产业地产的独特诠释,产业新城的发展逻辑一直以来与核心都市圈经济紧密关联。报告期内,华夏幸福在保持环北京业务稳健发展的基础上,异地复制加速扩张并且成效显著。其中,环北京区域实现收入579.79亿元;环北京以外区域实现收入467.19亿元,同比增长81.74%,占公司主营业务营业收入的比例由上年同期的30.82%提升至44.62%,如下图所示:

制图:金融界上市公司研究院 数据来源:巨灵财经

此外,报告期内华夏幸福新增7个入库PPP项目,全部位于环北京以外的外埠区域。截至报告期末,华夏幸福布局在各都市圈的产业新城项目,入选财政部政府和社会资本合作项目库的达到32 个,其中5个国家级PPP示范项目,1个省级PPP示范项目。产业新城的异地复制进入收获期,也为华夏幸福带来源源不断的发展动力。

通过对产业新城多年的深耕发展,涌现出华夏幸福运营的固安、嘉善、武陟、舒城、溧水产业新城等一批成熟项目,在形成示范效应的同时,梯队建设也日益完善。产业新城进入成熟期的标志是净现金流转正,华夏幸福董事会秘书林成红在业绩会上指出:“已启动的79座产业新城中,72座已有产业项目签约落地,66座已整体实现回款,22座已进入成熟期。随着产业新城的业务进一步聚焦深耕,产业新城的整体回款和经营性现金流将会更上一个台阶。”

华夏幸福并不满足于产业地产上的成功,并进一步提出“新模式、新领域、新地域”的三新战略,着手加速布局商业地产,双轮驱动的业绩增长模式蓄势待发。商业地产及相关业务在2019年从无到有,目前已经覆盖北京、深圳、武汉、东莞4城;商业地产项目年内落地两个,分别为北京丽泽项目和武汉长江中心项目。

2019年8月,华夏幸福拟与平安人寿开展不动产项目合作,向平安人寿转让下属全资子公司北京物盛科技有限公司100%股权及公司持有的对项目公司4.42亿债权,同时平安人寿委托公司下属子公司在项目地块上代为开发建设标的物业,并在标的物业开发建设完成后对标的物业提供运营管理服务。该次合作是华夏幸福对轻资产业务模式的首次尝试,迈出了由传统的重资产经营模式向轻重并举新型资产运营模式的第一步。

回款创历史新高 融资环境持续优化

房地产作为资金密集型行业,在规模增长的过程中保持相对健康的财务结构对企业的可持续发展至关重要。随着中国平安的入股,华夏幸福在2019年重回经营逻辑,现金流、财务结构、融资环境等各个方面均获得全方位提升。

华夏幸福报告期内实现全口径回款超越2016年,创造历史新高;销售商品提供劳务收到的现金达879.27亿元,同比增长17.06%,经营活动产生的现金流入943.78亿元,同比增长17.89%,销售回款持续增长,销售回款率提升显著。此外,报告期末,华夏幸福拥有货币资金 429.63 亿元,偿债能力得到充分保障;资产负债率为83.90%,同比下降 2.75个百分点。

融资能力方面,报告期内华夏幸福已获得中诚信、联合、东方金诚等多家国内顶级评级公司“AAA”主体信用评级;截至年报发布日穆迪等国际信用评级机构对华夏幸福主体进行了评级,其中穆迪给出主体评级为展望稳定。与此同时,华夏幸福的融资通道保持多元化畅通,截至报告期末,融资加权平均成本为7.86%,其中银行贷款的平均利息成本6.37%,债券及债务融资工具平均成本为7.25%,信托、资管等其他融资的平均利息成本10.02%。融资环境持续向好。

在回款,现金流、融资情况持续改善的基础上,华夏幸福报告期内的降费增效措施不断深化,管理费用率同比下降1.95个百分点,销售费用率同比下降0.45个百分点,经营质量显著提升。回归经营逻辑后,华夏幸福的发展更具平衡性与协同性。

拿地金额增长超三倍 后千亿时代“弹药”充足

2019年华夏幸福的营业收入首次突破千亿,面向2020年,后千亿时代下的华夏幸福如何在“巨人的肩膀”上更进一步,是对经营能力、战略布局、资源储备的一大考验。其中,充足的土地储备是实现持续发展的根本要素。

业绩发布会上,林成红指出:“华夏幸福2019年整体实现销售额1431亿,2018年实现销售额1627亿,同比下降了12%,销售整体下降的原因主要是2017-2018年孔雀城拿地、取地相对不足,影响到了2019年的销售业绩。”因此,华夏幸福在2019年加大了拿地力度,全年取地金额共计311亿元,取地面积共计421万平方米,分别较2018年大幅增长204%和63%,为未来销售和业绩增长打下坚实基础。

在有了充足土储作为保障的基础上,华夏幸福联席董事长、首席执行官(CEO)暨总裁吴向东在业绩发布会上提出了华夏幸福2020年的新业务规划,吴向东指出:“2020年华夏幸福将继续落地类似于武汉长江中心的城市综合体项目,并全面展开康养事业、长租房等新业务。此外,在轻资产运营方面希望有包括股东在内的新的第三方投资者参与轻资产管理。最后,华夏幸福凭借现在已有产业新城、城市综合开发两个方面积累的丰富资源和能力,在若干个中国最大的城市大力拓展科学社区业务,首个项目已经在积极的筹划和落地当中,并将会在适当的时候发布。”综上所述,华夏幸福经过了2019年的新一轮全面布局,各个业务已整装待发,2020年华夏幸福的发展窗口将会全面打开,进入战略收获期。

相关内容推荐:

- 2026-06-11菲律宾军方发言人:中国胆敢拖走“马德雷山”号,就会用致命

- 2026-02-23若中日再次爆发战争,日本结局会如何?俄罗斯与美国看法罕见

- 2026-02-06俄罗斯和乌克兰之间的战争再次升温

- 2026-02-02驻汉央企员工在上海一医院勇斗歹徒,头顶伤口8厘米缝了20针:

- 2026-01-21儿子批评癌症妈妈碰瓷爆火,人们愿为守住底线者分担现实重量

- 2026-01-08美军连扣两艘油轮 美方:都是委内瑞拉“影子舰队”

- 2025-12-30张家界一名小学生家长放学护岗时晕倒死亡,当地:突发疾病送

- 2025-12-25中方支持委内瑞拉合法捍卫主权 专家解读

- 2025-11-12招聘难与成本高企持续挤压盈利空间

- 2025-09-17福建每千人企业数量达发达国家水平

- 推荐阅读

- 话题列表

-