米奥会展毛利率两年垫底 曾承诺展位费退款70%后赖账

来源:2019-09-25 | 人围观

近日,新三板企业浙江米奥兰特商务会展股份有限公司(以下简称“米奥会展”)IPO首发获通过。本次IPO,米奥会展拟于深交所创业板上市,公开发行新股数量不超过2504.10万股,募集资金5.70亿元,分别用于境外自办展业务升级与扩展项目、“ChinaHomelife247”展会外贸O2O撮合平台升级项目、营销服务网络及信息化建设项目。米奥会展上市保荐机构为国金证券。国金证券持有公司24.65万股,持股比例0.33%。

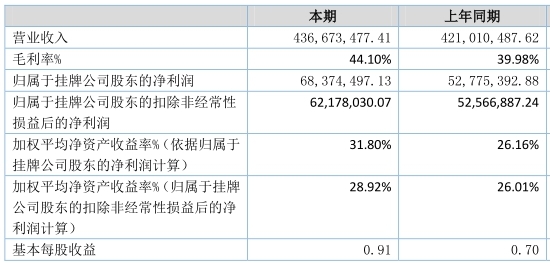

2014年至2017年12月31日,米奥会展实现营业收入分别为2.09亿元、2.76亿元、3.33亿元、4.21亿元,实现净利润分别为1882.48万元、3166.40万元、3614.59万元、5398.44万元。米奥会展前后报送的两版招股书中,2015年、2016年营业收入略有差异。

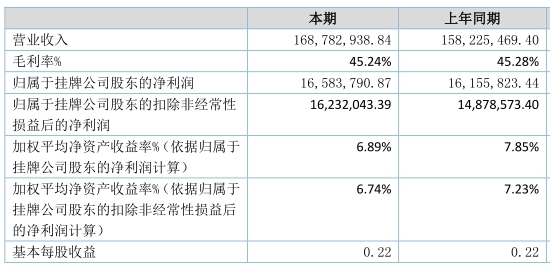

2018年年报、2019年半年报显示,公司实现营业收入分别为4.37亿元、1.69亿元,实现归属于挂牌公司股东的净利润分别为6837.45万元、1658.38万元。

2014年至2019年6月30日,公司经营活动产生的现金流量净额为1406.19万元、6020.62万元、5077.30万元、6528.15万元、5736.92万元、835.81万元。其中,销售商品、提供劳务收到的现金为2.05亿元、2.68亿元、3.32亿元、4.26亿元、4.32亿元、1.82亿元。

2018年和2019年6月30日,公司经营活动产生的现金流量净额低于当期净利润。

据时代周报报道,米奥会展曾因子公司会计差错追溯调整。2014年米奥会展子公司上广展承办了上海市商务委员主办的“上海国际减灾应急与安全博览会”,确认展会收入1641.51万元及应收账款1740万元,2015年6月上广展足额收到上述款项。2016年9月,上广展收到上海市商务委员会出具的《通知》,告知“2014年上海国际智慧城市建设与发展博览会”及涉及的1072.60万元专项补助不属于商务部引导支持范围,要求上广展将该部分资金退缴财政国库账户。鉴于公司已无法向该主题展会参展企业追回参展费用,米奥会展同意承担该次专项补助项退款义务,并对该事项进行会计差错更正,追溯调整了2014年度、2015年度财务报表。

2016年6月24日,米奥会展财务总监崔一琦辞职,证监会发审委要求公司补充说明其辞职的原因,持股变动情况,对公司财务核算是否造成影响。

2014年至2017年,公司境外会展业务收入逐年上升,收入占比分别为95.61%、98.26%、98.35%、98.63%。

2014年至2017年,米奥会展主营业务毛利率分别为34.03%、43.50%、40.30%、39.98%。据2017年9月22日报送招股书,2015年、2016年主营业务毛利率分别为43.53%、40.51%。

2018年年报和2019年半年报显示,公司主营业务毛利率分别为44.10%和45.24%。

2015年至2017年,米奥会展综合毛利率分别为43.53%、40.88%、39.98%,低于同行业平均水平,同行业公司毛利率平均值分别为61.81%、60.07%、52.68%。

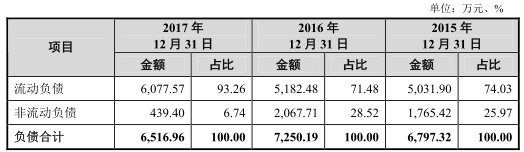

2014年至2017年,米奥会展负债总额为5986.85万元、6797.32万元、7250.19万元、6516.96万元,资产负债率为38.87%、27.22%、26.44%、22.98%。2018年、2019年6月30日,米奥会展负债总额分别为5641.74万元、6153.16万元,资产负债率为19.26%和19.58%。

2014年至2017年,米奥会展宣传推广成本分别为1552.84万元、2306.37万元、6154.34万元和8166.94万元,分别占同期营业成本的11.23%、14.77%、30.97%和32.32%。三年间,米奥会展宣传推广成本翻了5倍。

据2017年9月22日报送招股书,2015年和2016年,米奥会展宣传推广成本为2138.23万元和6051.85万元。

据斑马消费,米奥会展在促成交易方面正在加紧投入。其中,最重要的一项举措就是实施付费买家采购计划。该计划的核心是,筛选潜在买家邀请其参加展会,并为其提供免费的吃、住、行等服务。在该项计划大力推广的2016年,付费买家宣传推广成本同比增加1321万元。

米奥会展客户数量较大,单一客户交易金额相对较小,客户变动较大。2015年至2017年,公司客户数量分别为2651家、2763家和2993家,其中交易额10万以下的分别为1863家、1723家和1675家。

米奥会展多个客户经营资质存疑。据环球网报道,2016年和2017年均位列前十大代销商的“广东征途展览有限公司”,涉及代销金额分别为1532.16万元和416.5万元,其中2016年还是米奥会展的第二大代销机构。截止到2016年末这家代销机构的员工人数仅为33人、实缴资本仅为78万元;到2019年,“广东征途展览有限公司”更是受到控股股东、自然人顾琦所持股权被冻结的影响,两次被要求司法协助,已被纳入经营异常名录。

报道称,米奥会展2017年度的前十大直销客户中,截止到2017年末时,“淳安千岛湖恒搏纺织有限公司”员工人数仅为12人,注册资本仅为50万元的“杭州睿纳宠物用品有限公司”员工人数也不过才29人。2016年度第5大代销商“湖州远达会展有限公司”注册成立于2015年3月,2016年末实缴资本为零、员工人数仅为3人。2015年第五大代销商为“南昌尚为营销策划有限公司”,截止到2017年6月,“南昌尚为营销策划有限公司”被吊销营业执照。

中国经济网记者从中国裁判文书网查询发现,米奥会展与客户存在一起与展会补贴有关的合同纠纷。米奥会展对合同签订之前承诺退回的70%展位费赖账,称至始至终没有作出任何承诺,故无退费义务。最终,法院认定米奥会展返还原告60%展位费。

判决书显示,米奥会展员工明确告知并承诺杭州企业参加南非、埃及、巴西、约旦等展会的,展位费可以以先交后退的方式退回70%。参展结束后,原告一直向被告相关工作人员询问展位费退款情况,被告工作人员一直告知相关退款材料都已提交申请,但是因各种原因,展位费退款一直没有退回。法院根据公平原则及双方合同履行情况,酌情认定米奥会展返还原告60%展位费。

中国经济网向米奥会展证券事务部发去采访函,截至发稿未收到回复。

会展企业拟登陆创业板

米奥会展专业从事会展项目的策划发起、组织承办、推广及运营服务。打造以自主品牌、自主运营的会展为载体,引领中国中小企业开拓“一带一路”市场的会展服务平台。

按照承办会展的业务类型,公司的会展业务可以分为境外自办展、境内自办展以及境外代理展,目前的核心业务为境外自办展,“米奥兰特国际会展”旗下的Homelife及Machinex全球系列展已发展成为具有较高行业知名度和国际影响力的海外展会品牌。

自公司成立以来至2017年12月31日,公司已在波兰、土耳其、巴西、南非、约旦、哈萨克斯坦、埃及、阿联酋、印度、墨西哥、伊朗等十一个国家累计举办四十八场。

公司股权分散,无持股50%以上的股东,未有单一股东通过实际支配公司股份表决权能够决定公司董事会半数以上成员选任,未有单一股东依其可实际支配的公司股份表决权足以对公司股东大会的决议产生重大影响。因此,公司无控股股东。

米奥会展实际控制人为潘建军、方欢胜、姚宗宪,截至2018年4月16日,招股说明书签署日,合计持有公司5671.74万股股份,占公司发行前总股本比例为75.51%。

潘建军,男,1970年生,中国国籍,无境外居留权,硕士学历。1996年至1998年任浙江省嘉善县档案局科员;1998年至2001年任阿联酋中国商品交易中心驻华首席代表;2002年入职上广展,2005年至2011年历任上广展董事兼总经理、董事;2011年至今任上广展董事长;2010年6月至今担任米奥会展董事长。

方欢胜,男,1977年生,中国国籍,无境外居留权,硕士学历。1999年至2000年任阿联酋中国产品交易中心经理;2000年至2001年任阿联酋东方城堡贸易公司经理;2002年至2004年任东方国际集团广告展览有限公司经理;2005年至2010年任上广展经理,2010年至今任上广展董事兼总经理;2010年6月至今担任米奥会展董事、总经理。

姚宗宪,1972年生,中国国籍,无境外居留权,硕士学历。1997年至1999年任中国磁记录设备公司秘书;2000年至2001年任阿联酋中国商品交易中心经理;2002年至2010年任上广展副经理;2010年6月至今任米奥会展董事、副总经理;2014年9月至2016年1月任米奥会展信息披露事务负责人;2016年1月至今任米奥会展董事会秘书。

米奥会展拟于深交所创业板上市,公开发行新股数量不超过2504.10万股,募集资金5.70亿元,分别用于境外自办展业务升级与扩展项目、“ChinaHomelife247”展会外贸O2O撮合平台升级项目、营销服务网络及信息化建设项目。米奥会展上市保荐机构为国金证券。国金证券持有公司24.65万股,持股比例0.33%。

两版招股书营业收入现差异

2014年至2017年12月31日,米奥会展实现营业收入分别为2.09亿元、2.76亿元、3.33亿元、4.21亿元,实现净利润分别为1882.48万元、3166.40万元、3614.59万元、5398.44万元。

2018年年报、2019年半年报显示,公司实现营业收入分别为4.37亿元、1.69亿元,实现归属于挂牌公司股东的净利润分别为6837.45万元、1658.38万元。

米奥会展前后报送的两版招股书中,2015年、2016年营业收入略有差异。

据2017年9月22日报送招股书,米奥会展2015年、2016年营业收入为27,647.64万元、33,403.97万元,而2018年4月17日报送招股书显示,公司2015年、2016年营业收入为27,635.33万元、33,286.01万元。

2017年9月22日报送招股书

2018年4月17日报送招股书

2018年年度报告

2019年半年度报告

2014年至2019年6月30日,公司经营活动产生的现金流量净额为1406.19万元、6020.62万元、5077.30万元、6528.15万元、5736.92万元、835.81万元。其中,销售商品、提供劳务收到的现金为2.05亿元、2.68亿元、3.32亿元、4.26亿元、4.32亿元、1.82亿元。

2018年和2019年6月30日,公司经营活动产生的现金流量净额低于当期净利润。

2018年年度报告

2019年半年度报告

曾因子公司会计差错追溯调整

据时代周报报道,据招股说明书披露,2014年米奥会展子公司上广展承办了上海市商务委员主办的“上海国际减灾应急与安全博览会”,确认展会收入1641.51万元及应收账款1740万元,2015年6月上广展足额收到上述款项。

2016年9月,上广展收到上海市商务委员会出具的《通知》,告知“2014年上海国际智慧城市建设与发展博览会”及涉及的1072.60万元专项补助不属于商务部引导支持范围,要求上广展将该部分资金退缴财政国库账户。

鉴于公司已无法向该主题展会参展企业追回参展费用,米奥会展同意承担该次专项补助项退款义务,并对该事项进行会计差错更正,追溯调整了2014年度、2015年度财务报表。

对此,2018年3月9日,证监会发行部披露的IPO反馈意见称,请发行人补充说明以下内容:(1)上述事项涉及各个时点的会计处理过程,对报告期各期财务报表的影响,作为会计差错更正处理是否符合《企业会计准则第28号》的规定。(2)结合2014年与上海市商务委员会签订合同的具体条款说明当年确认展会收入1641.51万元是否符合收入确认条件,是否符合谨慎性原则。

毛利率波动大 综合毛利率低于同行业平均水平

米奥会展收入主要来自境外自办展。2014年至2017年,公司境外自办展收入分别为1.13亿元、2.08亿元、2.81亿元、3.80亿元,收入占比分别为53.79%、75.43%、84.34%、90.18%。

2014年至2017年,公司境外会展业务收入逐年上升,收入占比分别为95.61%、98.26%、98.35%、98.63%。

2014年至2017年,米奥会展主营业务毛利率分别为34.03%、43.50%、40.30%、39.98%。

2018年年报和2019年半年报显示,公司主营业务毛利率分别为44.10%和45.24%。

2018年4月17日报送招股书

据2017年9月22日报送招股书,2015年、2016年主营业务毛利率分别为43.53%、40.51%。

2017年9月22日报送招股书

按2018年4月17日报送招股书,2014年至2017年,公司自办展毛利率分别为36.07%、47.30%、42.45%和40.14%。公司自办展收入主要来自境外自办展业务,境外自办展业务毛利率变动是自办展毛利率变动的主要因素,境外自办展毛利率分别为40.09%、49.76%、42.80%和40.27%。

2015年至2017年,米奥会展综合毛利率分别为43.53%、40.88%、39.98%,低于同行业平均水平,同行业公司毛利率平均值分别为61.81%、60.07%、52.68%。

发审委询问财务总监辞职原因

报告期内,米奥会展财务总监上任半年即辞职。

据招股书,2016年1月4日,公司召开第二届董事会第十六次会议,选聘崔一琦为公司财务总监。2016年6月24日,崔一琦因个人原因辞去公司财务总监。

2018年3月9 日,证监会发审委在对米奥会展的反馈意见中指出:2016年6月24日,崔一琦因个人原因辞去公司财务总监,请发行人补充说明其辞职的原因,持股变动情况,对发行人财务核算是否造成影响,报告期内崔一琦直接或间接控制公司的情况,是否与发行人存在交易或资金往来等。请保荐机构和申报会计师核查并发表意见。

负债水平下降 2018年末负债5642万元

2014年至2017年,米奥会展负债总额为5986.85万元、6797.32万元、7250.19万元、6516.96万元,资产负债率为38.87%、27.22%、26.44%、22.98%。

2018年、2019年6月30日,米奥会展负债总额分别为5641.74万元、6153.16万元,资产负债率为19.26%和19.58%。

2014年至2017年,米奥会展应付账款金额为86.94万元、34.09万元、423.19万元、493.39万元,占负债总额的1.83%、0.68%、8.17%、8.12%;预收款项金额为3707.86万元、2313.89万元、2188.16万元、2360.25万元,占负债总额的77.85%、45.98%、42.22%、38.84%。

2016年末、2017年末,公司应付账款余额较大,主要为应付展会运营费、宣传推广费等相关款项。报告期各期末,公司预收款项为公司向客户预收的参展费用。公司展会销售主要执行预收款政策。

宣传推广成本猛增 3年翻5倍

米奥会展境外自办展业务需要在展会举办地及周边地区投入较大宣传推广成本以增加展会的影响力、曝光度,提升展会观众的活跃度、吸引高质量买家观展,进而提高客户参展效益。

2014年至2017年,米奥会展宣传推广成本分别为1552.84万元、2306.37万元、6154.34万元和8166.94万元,分别占同期营业成本的11.23%、14.77%、30.97%和32.32%。

三年间,米奥会展宣传推广成本翻了5倍。

据2017年9月22日报送招股书,2015年和2016年,米奥会展宣传推广成本为2138.23万元和6051.85万元。

2018年4月17日报送招股书

2017年9月22日报送招股书

宣传推广成本主要为公司推广境外自办展业务、提高办展影响力、吸引境外观展客源及境外买家、提高参展客户参展效果、对接参展客户与境外买家而向境外推广商支付的宣传推广费用及境外付费买家成本。

公司宣传推广成本主要为境外自办展宣传推广成本,2014年至2017年,境外自办展宣传推广成本分别为1524.79万元、2123.87万元、5904.89万元和8036.74万元,占同期宣传推广成本的98.19%、92.67%、98.30%和98.41%。

招股书称,若办展地及周边国家出现政治、经济或外交动荡,展会观众观展意愿、活跃度可能下降,宣传推广成本可能进一步增加,而宣传推广效果可能下降;此外,对于新开拓国家,存在因公司对当地市场的了解不深、议价能力不强等情形,导致耗费大量宣传成本而收益不佳的风险。

烧钱的“付费买家计划”

据斑马消费,对于国内的企业来说,到国外去参加展会,最主要目的只有一个,就是拓展当地市场,把自家的商品卖到国外去。

如果参加了展会,最终未能达成预期交易,参展商很难有持续参加境外展会的意愿。

米奥会展的招股书中,并没有披露历次会展交易达成情况,因此外界不得而知。不过,斑马消费注意到,报告期内前十大直接客户中,企业客户鲜有重合。

是否意味着,大客户在参加了米奥会展的展会之后,没有持续参加的意愿?

从招股书中可以看出,米奥会展也很清楚客户的需求。因此,在促成交易方面正在加紧投入。

其中,最重要的一项举措就是实施付费买家采购计划。

该计划的核心是,筛选潜在买家邀请其参加展会,并为其提供免费的吃、住、行等服务。

简单来说,展会现场大多是凑热闹的人,米奥会展通过花钱邀请相对精准的客户来逛展会,希望能最终促成成交。

在该项计划大力推广的2016年,付费买家宣传推广成本同比增加1321万元。

客户变动较大 单一客户交易金额小

米奥会展客户数量较大,单一客户交易金额相对较小,客户变动较大。

2015年至2017年,公司客户数量分别为2651家、2763家和2993家,其中交易额10万以下的分别为1863家、1723家和1675家。

较大的客户数量,较小的交易金额,使得客户粘性相对较弱,进而导致客户变动较大。

招股书称,未来如公司不能有效提升客户粘性,同时新客户开发不足弥补客户流失,可能存在因客户变动较大、客户流失对公司业务开展产生不利影响,进而影响公司整体经营业绩。

多个客户经营资质存疑

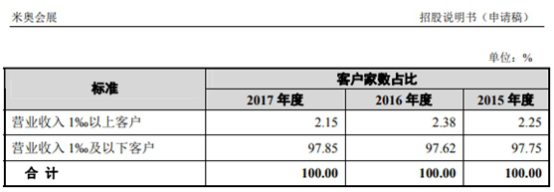

据环球网报道,根据招股书披露,米奥会展的客户非常分散,2017年贡献营业收入42.1万元以上的客户,仅占到2.15%的比例。

根据以往证监会审核的情况来看,对于客户群极度分散的公司始终保持了较高警惕,客户群极为分散的经营模式导致保荐机构和审计机构在履行中介职责时的难度加大。从米奥会展披露的部分客户信息来看,其中也存在部分主要收入贡献客户体量小,且客户自身经营不稳定的情况。

例如2016年和2017年均位列前十大代销商的“广东征途展览有限公司”,涉及代销金额分别为1532.16万元和416.5万元,其中2016年还是米奥会展的第二大代销机构,仅次于“江西省对外贸易促进中心”。

根据公开信息显示,广东征途展览有限公司注册成立于2015年12月,也即在该公司成立次年即为米奥会展带来了超过1500万元收入,而且截止到2016年末这家代销机构的员工人数仅为33人、实缴资本仅为78万元;到2019年,“广东征途展览有限公司”更是受到控股股东、自然人顾琦所持股权被冻结的影响,两次被要求司法协助,已被纳入经营异常名录。

此外,米奥会展2017年度的前十大直销客户中,包括有“淳安千岛湖恒搏纺织有限公司”和“杭州睿纳宠物用品有限公司”,这两家客户向米奥会展采购的展会服务金额均达百万元以上。而根据公开信息显示,截止到2017年末时,“淳安千岛湖恒搏纺织有限公司”员工人数仅为12人,注册资本仅为50万元的“杭州睿纳宠物用品有限公司”员工人数也不过才29人。上述两家客户的经营体量,令人怀疑是否能够与上百万元的会展服务相匹配?

再有米奥会展2016年度第5大代销商“湖州远达会展有限公司”,这家代销机构为米奥会展带来了350.32万元收入。根据公开信息显示,“湖州远达会展有限公司”注册成立于2015年3月,2016年末实缴资本为零、员工人数仅为3人。

不仅如此,米奥会展2015年第五大代销商为“南昌尚为营销策划有限公司”,当年贡献收入38.9万元。但是根据公开信息显示,注册成立于2011年3月的“南昌尚为营销策划有限公司”,早在2013年就已存在一项终本案件(南昌市东湖区人民法院,【2013】东执字第00239号),随后在2015年6月又添加了一项终本案件;终本案件,主要指对确无财产可供执行的案件,法院将暂时终结执行程序并做结案处理,待发现财产后继续恢复执行的一项制度。截止到2017年6月,“南昌尚为营销策划有限公司”被吊销营业执照。

客户补贴无法兑现 米奥会展当被告

中国经济网记者从中国裁判文书网查询发现,米奥会展与客户存在一起与展会补贴有关的合同纠纷。

2016年7月29日,原告杭州绢第纺织品有限公司(以下简称绢第公司)与被告米奥会展协商一致后,签订2016年中国(埃及)贸易博览会的参展合同。在签订合同之前,被告员工潘燕飞明确告知并承诺杭州企业参加南非、埃及、巴西、约旦等展会的,展位费可以以先交后退的方式退回70%,并可以于2017年4月份退回。同时潘燕飞承诺于2016年7月28日完成补贴备案申报。基于被告的上述承诺,原告确定参加2016年的中国(埃及)贸易博览会,确定3个展位,每个展位收费32800元,共计展位费98400元。

参展结束后,原告一直向被告相关工作人员询问展位费退款情况,被告工作人员一直告知相关退款材料都已提交申请,但是因各种原因,展位费退款一直没有退回,遂酿成诉讼。

被告米奥会展公司答辩称:被告已按合同约定的内容履行了全部义务。合同没有对退费事项作出约定,故原告的主张依据不足。在签订合同时,被告只是按相关政策告知原告参览有政府退费政策,但被告至始至终没有向原告作出任何承诺,故被告无退费义务,请求驳回原告的诉讼请求。

法院认为:本案的争议焦点为米奥兰特公司是否应该返还原告70%的展位费。双方在合同中对展位费补贴事项未作约定,但被告的工作人员多次在QQ和微信中告知原告展位费在展后有政府退费政策会返还原告70%,基于有高额的政策补贴,原告才与被告签订了《参展合同》。参展后,被告所述的补贴无法兑现,而双方未对补贴无法兑现的情形做出相关约定,故酿成本案纠纷。

法院认为,被告系承办展会的专业公司,应该具备较丰富的专业知识和工作经验,包括知晓与业务相关联的政策信息,更应该调查清楚原告报名的埃及会展是否有政府补贴,并且应该对可能存在补贴未兑现情形作出预见,从而进行风险告知,由此可见,被告在履行合同过程中存在重大瑕疵。但是,原告未对如果政府补贴无法兑现的情形要求被告作出承诺,被告亦从未对如果政府补贴无法兑现的情形向原告作出任何承诺,故原告主张被告全额返还70%的展位费及相应利息损失,依据不足,法院不予支持。法院根据公平原则及双方合同履行情况,酌情认定被告返还原告60%展位费。

相关内容推荐:

- 2025-12-11呼兰 为企业发展装上信用引擎

- 2025-11-28进一步释放“小巨人”企业发展潜能

- 2025-09-10聚焦新质生产力 喜看浙江民营企业的突围与担当

- 2025-09-08破局之道,企业“向死而生”的上海实践

- 2025-07-30《财富》世界500强最新榜单公布,上海拼多多成“进步”最快中

- 2025-07-21闵行企业上央视啦!AI+照明=情绪价值拉满

- 2025-04-27江苏太仓:外资企业加速增资扩产

- 2025-04-25河北499家中小企业入选全国专利产业化样板企业培育库

- 2025-04-22民营经济大市观察:外贸企业如何闯关突围?

- 2025-04-10青海赋能民营科技企业高质量发展

- 推荐阅读

- 话题列表

-