【题材挖掘机】汽车行业怎么了 汽车股还能买吗?(上)

来源:2019-08-04 | 人围观

今天一则重磅的国际新闻让人看的目瞪口呆,日产汽车拟全球裁员逾一万人,超员工总数的7%。

当18年汽车销量数据公布的一刻——28年来首次出现年度销量负增长,全年销量同比下滑2.8%。

人们终于认识到,在全民抢房居民杠杆率飙升的今天,作为可选消费的汽车行业终于步入了寒冬,有人说中国的汽车市场已经饱和了,现在家家都有车了,汽车自然卖不动了。

由此可见,市场对于汽车行业,乃至汽车股异常悲观。

去年全市场都在歌颂的冯柳大神,仔细研读后不难发现,他的选股体系核心是从冷门股里去拿一个反转因子,可以理解为困境反转。

眼下汽车行业已然陷入困境,不过刚刚过去的6月份,汽车销量实现了一年来首次同比增长,有的企业销量还刷新了月度纪录。汽车行业的拐点出现了吗?

作为股市参与者,如果汽车股存在困境反转的机会,我们该如何把握汽车股行情?哪类汽车股机会更大?

下面我将分析汽车股走势与经济周期的关系,并尝试锁定具备价值的汽车股。

【汽车行业未来还有戏吗?】

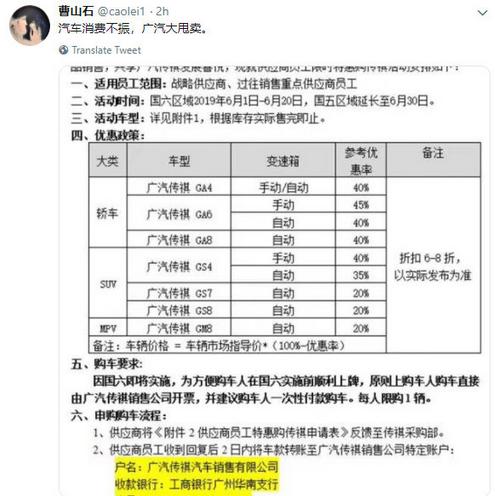

如果大家平时对车感兴趣,这半年来4S店的折扣力度非常大,国内车企广汽全部车系打出了6-8折的优惠力度。

不只是国内车企,传统豪车捷豹也被扣上了“六折豹”的美誉,与宝马7系、奔驰S同级别的沃尔沃S90,不到30万就可以开回家。

这背后的原因,除了国六排放外,很多人归咎于中国目前的汽车市场已经饱和,但真的饱和了吗?

因中国汽车市场是新兴市场,追溯历史最好的方法是同比更为相似的国家,也就是日本。

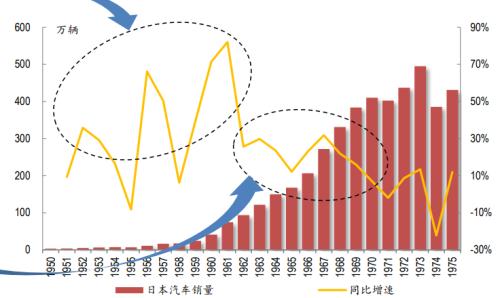

财通证券(行情601108,诊股)研报通过对比发现当前中国汽车市场与1971年附近的日本汽车市场极为相似,日本汽车销量在1971年首次出现年度下滑,当年保有量同比仍然增长12.9%;中国汽车销量在2018年首次出现年度下滑,同样,当年保有量同比仍然增长12.6%。

另外最重要的指标便是千人保有量——衡量普及程度。1971年之前,1970年日本千人保有量为168辆;2017年中国汽车千人保有量为156辆。

对比可知,当销量首次下滑时,中国和日本汽车保有量仍处于较高速增长阶段,且无论是同比增速,还是千人保有量都极为接近。

那么日本接下来的汽车行业出现了什么景象,对中国的汽车行业有着指向性的意义。

日本汽车保有量在1971年为1986万辆,2017年为7808万辆,基本处于保有量顶部位置。也就是说,1971年日本汽车市场仅完成了保有量普及进程的25%。

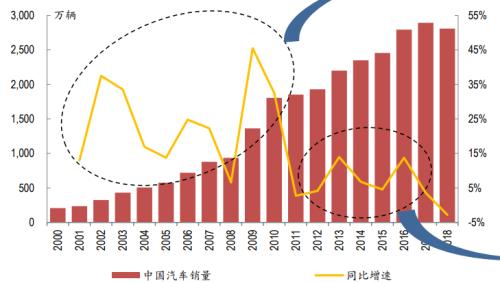

回头再看中国眼下汽车销量与同比增速图,虽然同比增速变为负,但未来汽车销量仍旧会继续上涨,20年后汽车销量可能会破亿。

说说结论,与日本相似的中国汽车市场目前刚出现销量的首次年度下滑,显然距离保有量见顶还很遥远。

中国车市远未见顶,天花板还有一段距离,只不过过去的高增长不见了,接下来会比过去十年更加考验我们的投资能力。

【汽车股下半场的机会何时开始?】

上面分析了汽车行业天花板还未到,不过眼下的颓势何时能够终结?

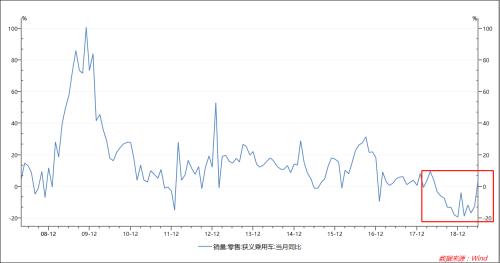

从图中不难看出,汽车销量月度增速在持续下滑了一年之后,6月份首次转正,汽车行业大牛市的拐点就此出现了?

排查后不难发现,6月份首次转正与全国多地采用国六排放标准有关:根据当地规定,如果原有国五排放标准的车在7月1日以前不能挂牌,那么这些汽车就没有办法销售了,所以经销商和厂家在6月份纷纷推出了超常规的大力促销手段来降低国五库存。

既然如此,6月份的拐点就是一个“假拐点”,等到7月份销量增速恐怕还会打回原形。

真正的拐点何时出现呢?根据经典的库存周期推论,一轮库存周期大概40个月左右,本轮库存周期至今已持续了36个月,大概率在今年四季度将进入新一轮库存周期,进入被动去库存阶段。

而汽车股的表现往往提前于汽车行业拐点,这与行业自身的属性有关,中国经济领域除了房地产外,最大体量的便是汽车环节。

经济下行期,总会有汽车行业的刺激政策出台,比如购置税减免。这类政策不仅仅只有脉冲式的拉抬作用,很多时候会驱动汽车行业的库存周期提前进入复苏期。

如果今年四季度出现汽车行业拐点的话,在此之前就要提防汽车股行情会否提前启动(会不会有持续的政策利好颁布?)。

【结论】

通过中日汽车行业的对比,我们发现汽车行业不会就此萎靡掉,而是会以另外一种方式重生。

通过对库存周期梳理以及汽车股与汽车行业表现的先后顺序,也许汽车股会在3季度便提前启动。

为此我们要做好详尽的准备,汽车下半场哪些汽车股会走牛?

下周的《题材挖掘机——聚焦汽车行业下半场投资机会》会为大家解读,点击关注方能时刻关注。

相关内容推荐:

- 2026-04-16突然投靠印度,向中国索回港口99年使用权,中方:赔偿金一分

- 2026-03-23白宫晚宴摇滚乐,高市当场“发疯”?日本网友炸锅了!

- 2026-02-26不宣而战,俄军发起“斩首行动”,马克龙替中俄发声,俄夸奖

- 2026-02-24随着2026年春节假期的临近,如果中日关系没有实质性改善,赴日

- 2026-01-15加拿大总理一到中国下了舷梯就开聊?中加关系破冰背后有这些

- 2025-12-15零关税一年:459家山东企业“减负增效”

- 2025-11-21外贸订单足 企业产销旺

- 2025-11-13菏泽6家企业亮相全国 彰显民营智造高质量力量

- 2025-10-31上海电气:锚定国家战略业绩稳定增长

- 2025-09-23“小而美”的中小企业如何扛起全球产业链新使命?

- 推荐阅读

- 话题列表

-