万科、保利、龙湖、绿地等25家房企社区商业产品线解读

来源:2019-02-17 | 人围观

商业地产已逐渐度过了供求缺口主导的高峰发展期,而由于城市新区日益扩容,对商业配套设施的需求,为社区商业的发展提供了广阔的空间。房企在城市商业中心打响地盘争夺战的同时,社区商业也成为掘金的焦点。

文章来源:观点指数

据相关数据统计,目前我国在建和存量社区商业总体量在10亿平方米以上,而随着新一轮城镇化发展,中国每年都将有1200万至1400万人口进入城市,未来十年城市化率将达到66%~67%,形成2万个以上的新社区。

预计到2020年,全国住宅物业面积将达到300亿平方米,国内社区服务市场规模将达13.5万亿元。而目前国内一线城市社区商业消费在社会消费品零售总额中的占比仅为三分之一,这相比于发达国家60%以上的数值,还有很大的发展空间。

01

“因住而商”社区商业缘起

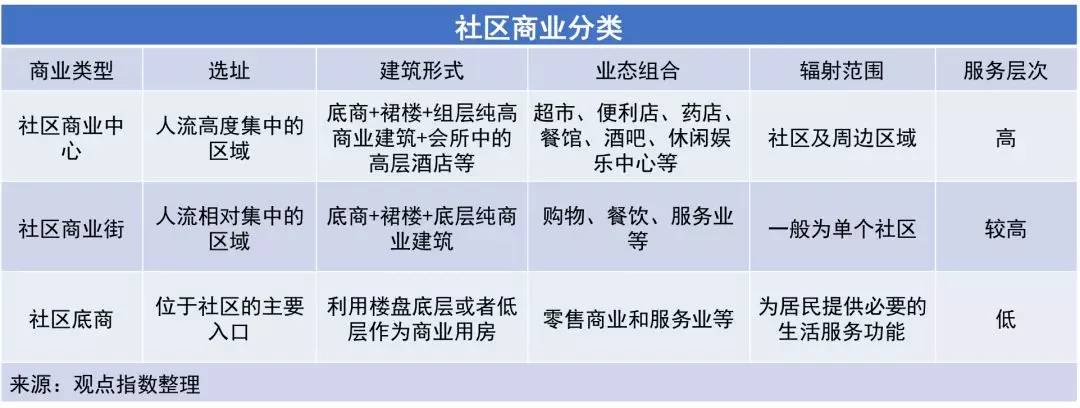

如果说大型购物中心是城市商业的“主动脉”,那么社区商业则像一根根“毛细血管”,深入到各个小单元。具体来看,社区商业是一种以社区范围内居民为服务对象,以满足和促进居民日常综合消费为目标的属地型商业。

相比较而言,城市型商业辐射的消费者范围较广泛,形态也较为多样;而社区商业商圈范围小,针对性较强,最常见的是社区底商,但也包含社区商业街和社区商业中心两种业态。

住宅底层售价较低、不好销售向来是开发商头疼的问题,若改为底商,其价格则一般为住宅均价的数倍。底商作为住宅的配套设施,只需按照住宅用地的价格支付土地出让金,所以投资底商显然要比住宅划算许多。

而在人流相对集中的区域,若小区周边商业配套不能充分满足居民的日常生活需要,则会由点到线延展出“社区商业街”的业态。

“因住而商”的特点,决定了社区商业的便利性。社区商业的服务人口一般在5万人以下,服务半径在两公里以内;规模也一般控制在3万平方米左右。常被提及的“51015”,是衡量社区商业的基本指标,即实现居民步行5分钟可到达便利店,步行10分钟可达到超市和餐饮店,骑车15分钟可到达购物中心。

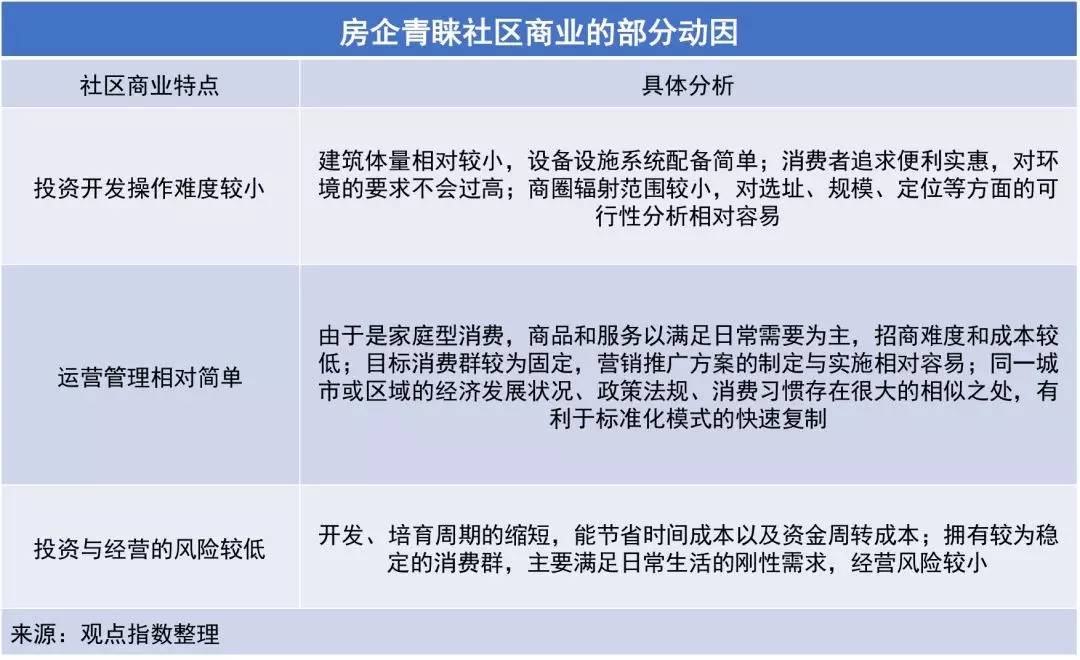

贴近居民、便利性与综合性,让社区组团具备规模大、人口多、消费力较为强劲,居民有着便捷的购物需求特点,这决定了社区稳定的消费流量和较为可观的商业利润。

此外,城市中心商业的经营成本越来越高,且逐步被社区商业分流;而新兴的社区组团商业运营成本相对较低,可以降低经营风险与压力。

总体而言,商业地产向来有资金回笼周期长的特点,在当下房企纷纷强调提高周转效率、加快回款率的基调下,社区商业单个体量较小、投资开发操作难度较低、容易复制、利润较稳定等特质,已逐渐吻合视现金流量为生命线的房企的胃口。

02

政策利好与租金、销售额“两轮驱动”

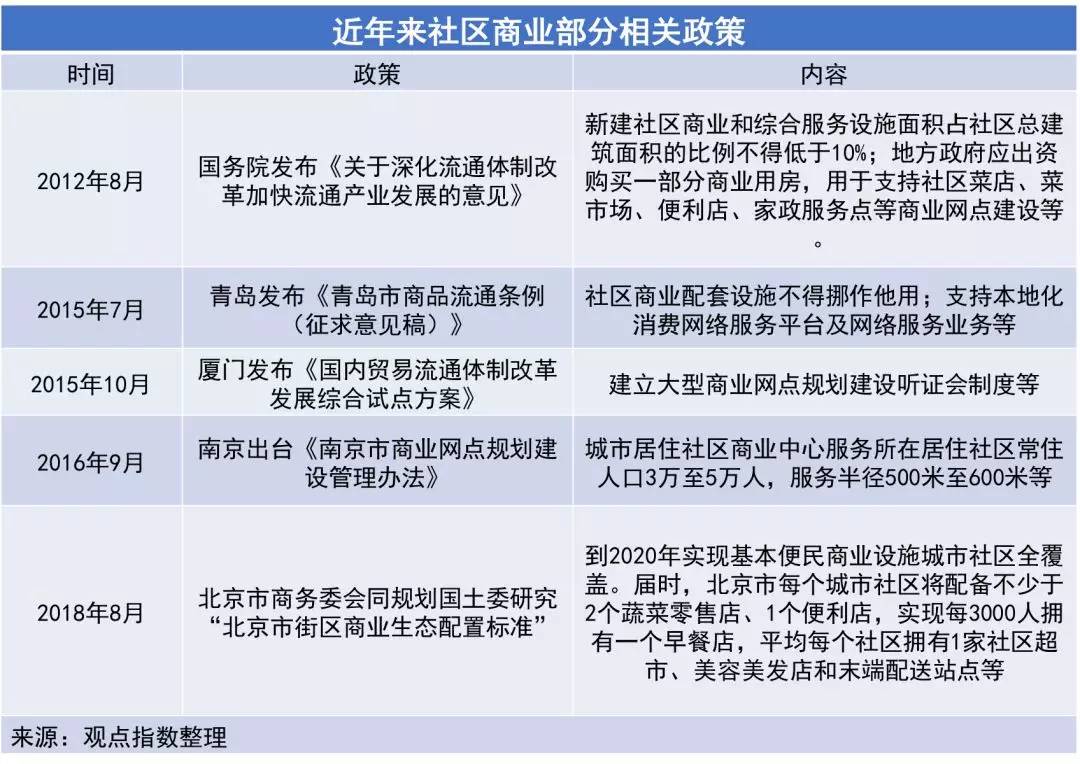

近年来社区商业有相关政策的加持,也是促成其“火热”的一个因素。2012年规定新建社区商业和综合服务设施面积占社区总建筑面积的比例不得低于10%,并支持社区商业网点建设。

随后几年,青岛、厦门、南京等城市也在陆续强调“社区商业面积不低于10%”的要求,并在社区商业配套设施的保护、网络服务的建立、服务半径的界定等方面予以支持。

2018年8月,北京市商务委会同规划国土委正研究“北京市街区商业生态配置标准”,该标准更是明确提出了社区商业零售店、便利店等业态的数量目标,到2020年实现基本便民商业设施城市社区全覆盖。

凡此种种社区商业政策的叠加,为社区商业的发展提供了利好。

来源:国家商务部

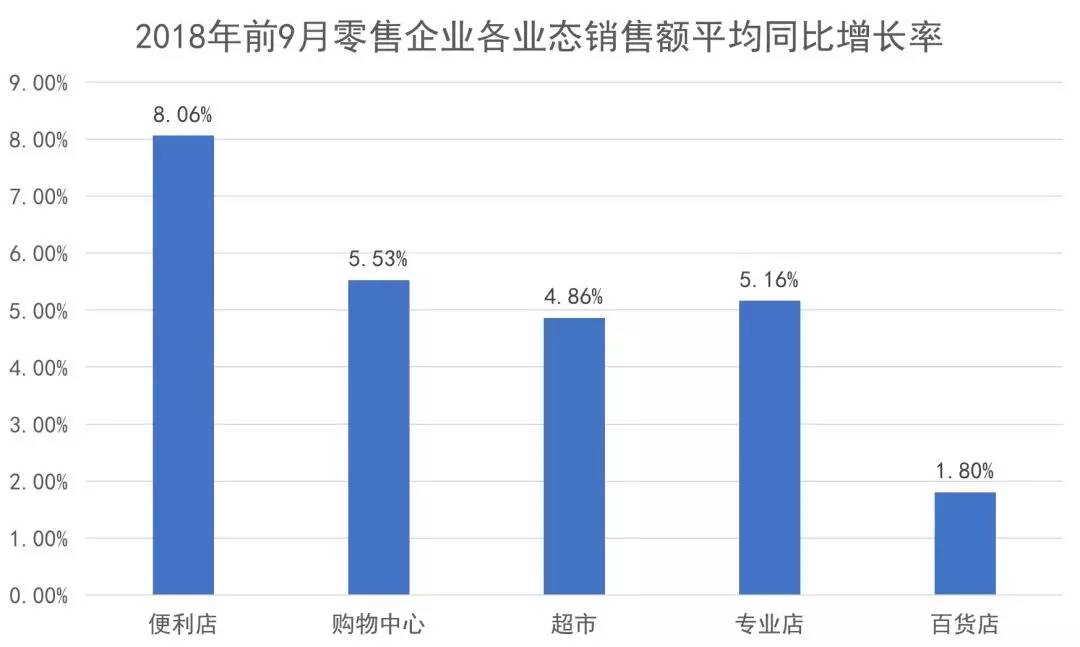

商务部监测数据显示,2018年前9月全国5000家重点零售企业便利店、购物中心、超市、专业店、百货店的销售额同比都取得了增长。其中,便利店、购物中心、超市作为经常在社区中出现的商业业态,平均增长率较高,达8.06%、5.53%、4.86%。

来源:国家商务部

而最贴近居民生活的便利店业态,无论是总体指数、便利店企业指数,还是门店指数,近两年来变动的幅度都不大,保持在稳定的发展区间。处于新技术不断更新迭代、资本不断加持的大背景下,2018年第二季度便利店总体景气指数为70.25,高于荣枯线20.25。

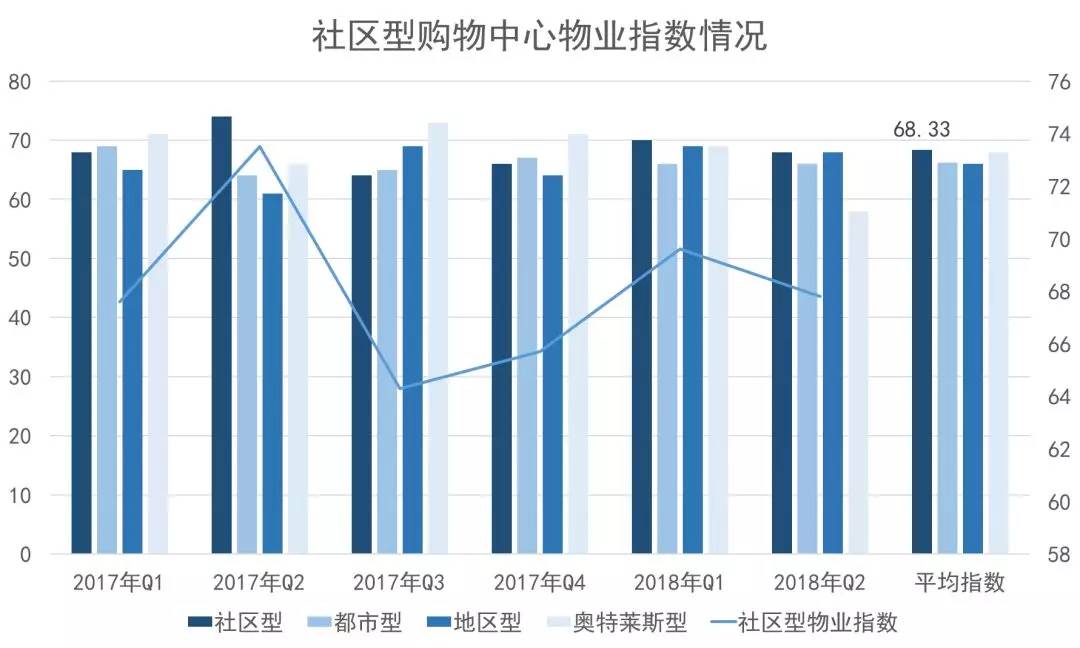

另一方面,从反映销售额和租金收入运营表现的指标——物业指数来看,截至2018年上半年,社区型购物中心的指标有所起伏,其中除了两个季度数值下滑之外,另外的四个季度物业指数皆呈上升趋势。

2017年第二季度,在都市型、地区型、奥特莱斯型三种业态的物业指数齐齐下降的情况下,社区型物业指数为73.5,环比第一季度进一步提升5.9;但紧接着第三季度,国内社区型购物中心的物业指标就下降9.2至64.3,主要原因为部分位于二线、三线及以下城市的社区型项目出租率略有下降。

随后半年内,社区型物业指数两次提升;而今年第二季度,由于二三线城市新兴区域有待更多居住人口迁入的社区型物业,在客流、销售额上面临较大的挑战,物业指数再次略微下降至67.8。

但总体看来,都市型、地区型、奥特莱斯型的物业指数也存在波动的情况;在六个季度的统计数据中,社区型物业指数的均值最高,达68.33,这也在一定程度上反映了社区型购物中心整体上较好的发展趋势。

03

房企社区商业布局与O2O掘金

一边是城市的持续扩张,一边是住宅和商业的分化,同时在淘宝、京东等电商冲击下,传统中心商业优势不再,商业品牌、商业资源开始谋求向社区消费、区域消费转型。截至目前,与住宅社区相结合,大部分房企都拥有自己的社区商业拼图。

社区商业主要提供社区居民需要的日常生活服务,具有经常性、便利性的特点,因此具备持续性消费的先天优势,市场基础稳定,容易形成消费黏性。但为了实现差异化竞争、提升客户满意度,开发商应当开始由单纯关注商铺销售转向对商业经营的重视。

而脱胎于互联网、线上线下都蓬勃发展的O2O,在给传统社区商业地产带来流量和生机的同时,还能从协同网上网下消费、对接商家和消费者需求、提升店面空间利用效率三个方面,为传统社区商业地产的整合运营提供新方向。

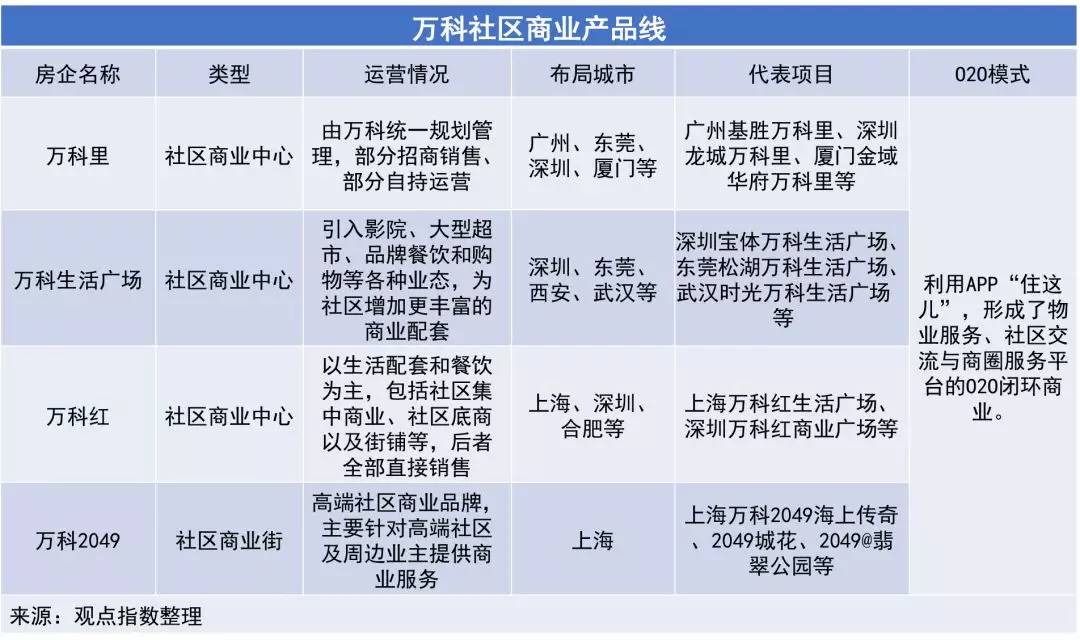

万科:多条产品线布局

2018年,万科将自身的定位进一步迭代升级为“城乡建设与生活服务商”,对“生活服务”的强调,迎合了社区商业的发展需求。显然,“为了发展住宅而做商业地产”的万科,其着眼处在于“社区级”。

“五菜一汤”是万科社区商业的初级版本,“五菜”即是万科自创的社区餐饮连锁品牌“第五食堂”、超市、银行、洗衣店、药店,“一汤”则是指万科自营的社区菜市“幸福街市”。此模式是万科住宅开发的标准配套。

随着时间的推移,万科在“五菜一汤”的原有模式上,利用互联网思维去推进,由此出现了万科社区商业的2.0版本V-Link。该模式将原有的服务再度扩容,落地众筹咖啡馆项目、创客空间、社区图书馆、社区学堂、童玩中心、体育公园、运动MALL等。

▲上海七宝万科广场

“五菜一汤”服务体系的关键词是“自建自营”,而V-LINK模式中则是“共建共享”。与之相匹配的,则是万科推出的社区生活APP“住这儿”。

“住这儿”以万科业主、住户群体为用户,不仅可以满足万科业主申请报修、曝光、投诉、表扬等需求,同时打造“良商乐”将万科小区内的所有商家拉上线,并依靠数据对这些商家分别推出了“活力排行”和“黑榜”。通过“住这儿”,万科形成了物业服务、社区交流与商圈服务平台的O2O闭环模式。

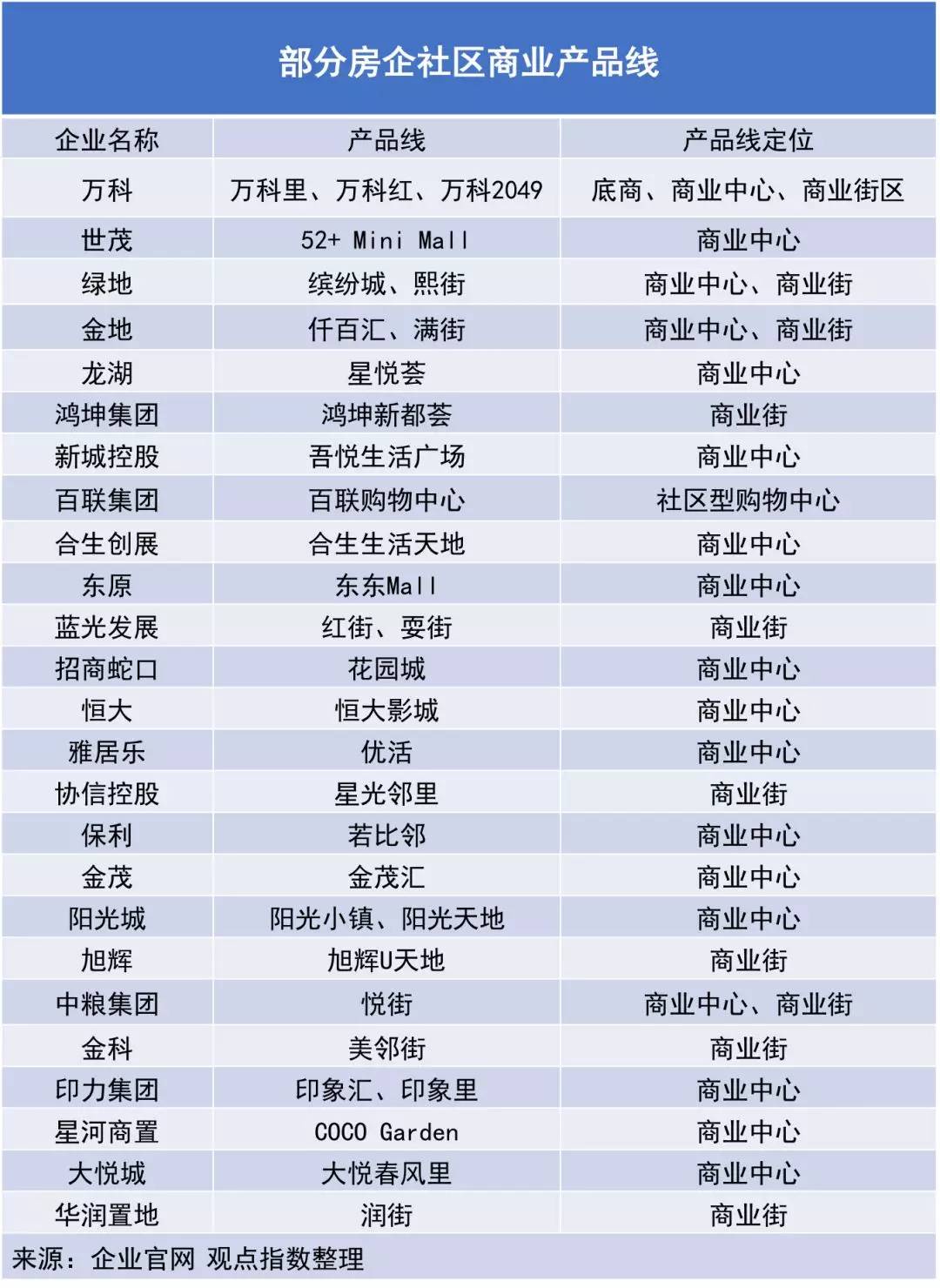

目前,万科社区商业的产品线包括万科里、万科生活广场、万科红、万科2049等,从万科旗下各地商业公司的布局来看,未来万科将继续深耕社区商业,以“万科里”为主打产品线。其中广州万科商业已布局近20个“万科里”项目。

保利:若比邻O2O

在社区消费服务中,保利将“若比邻”作为社区消费服务领域的主力输出,通过线上智能科技与线下实体店相结合,贯穿新型零售、生活服务、邻里社交,打造社区“最后一公里”全方位服务商。

2015年,保利地产推出“若比邻”商业品牌,计划在旗下245个社区约5000万平米物业基础上,通过线上线下联动打造社区O2O,建立标准化、可快速复制的社区商业模型。同年首个若比邻社区商业项目于广州保利天悦开业;2017年底,保利商业新零售项目“若比邻无人便利店”率先在广州开出。

在生活配套、购物休闲中,“若比邻”采用“1+X”模式,是以自营的主打生鲜产品、便利服务的社区超市为核心驱动,搭配其他内外部延展商家的十二项社区基本功能。

▲若比邻·广州力迅时光里

其中,“比邻超市”定位为主打生鲜产品和便利服务的社区生活超市,可以满足消费者“日常生活一站式”的功能需求。在X便利功能中,比邻洗衣由保利自营,同时引入药店、面包、中西式快餐、健身、美容美发、儿童娱乐、家政服务、冲印、五金维修、银行等。

保利若比邻专注于社区的全渠道消费。截至目前,若比邻对外共发布了六类产品,即若比邻MALL、社区商业中心、商业街、生鲜超市、鲜食便利及无人商店。它的逻辑是,通过社区MALL、社区商业中心,串起生鲜超市、鲜食便利店、无人便利店等的发展。这其中涉及到选址、选品、供应链、技术、资金、团队等各个要素。

数据显示,截至2018年1月,保利商业已落地60家社区商业中心。今年若比邻向广州、佛山、重庆、成都、上海、西安等城市拓展,“社区MALL”产品线在长沙、西安、沈阳、南京陆续开业。预计年内将开业及拓展300个若比邻社区商业中心。

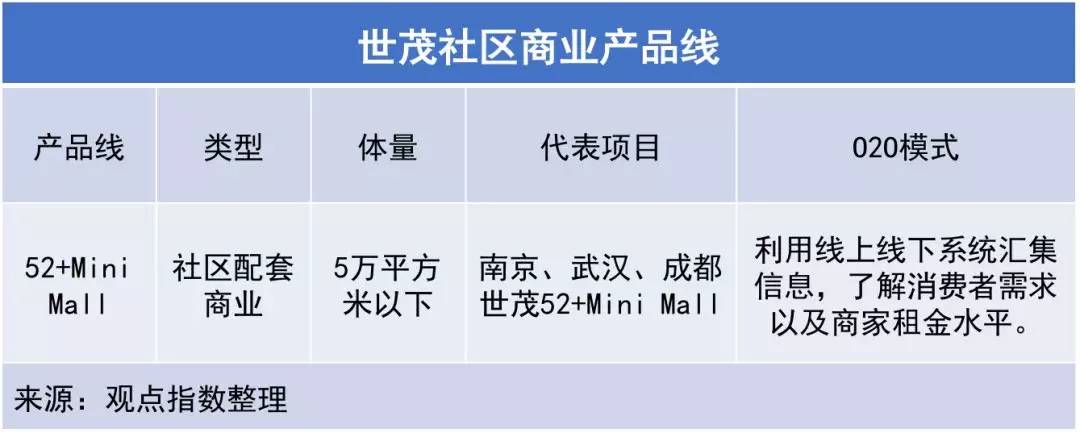

世茂:52+Mini Mall

2015年,依托旗下100多个住宅社区,世茂集团计划推出社区商业Mini Mall产品线,命名“52+”,该产品线成为世茂社区商业发展的重要方向。随后,南京、武汉世茂52+Mini Mall相继落地;2017年12月,成都项目也已开业。

▲成都世茂大厦世茂52+Mini Mall

世茂52+Mini Mall的体量较小,一般为5万平方米以下,因此资金沉淀较少,对于现金的回流有很大的好处,具有比较强的复制性。该产品线一般作为社区或写字楼的商业配套。

在业态配比上,52+Mini Mall将商品分为线上销售和线下销售两类,将具有体验性的、互动性的、刺激性的消费放在线上:将可虚拟化的消费,比如将某些服装品牌通过电子试衣镜的方式做成线上店,进行线上消费。

▲成都世茂大厦世茂52+Mini Mall

除此之外,“52+Mini Mall”利用O2O系统汇集线上线下店铺及消费者信息,了解消费者需求,估算商家的营业额上限,从而提出更合理的租金水平,更能为业态分布区域提供较好的数据支持。

相关内容推荐:

- 2026-06-11菲律宾军方发言人:中国胆敢拖走“马德雷山”号,就会用致命

- 2026-02-23若中日再次爆发战争,日本结局会如何?俄罗斯与美国看法罕见

- 2026-02-06俄罗斯和乌克兰之间的战争再次升温

- 2026-02-02驻汉央企员工在上海一医院勇斗歹徒,头顶伤口8厘米缝了20针:

- 2026-01-21儿子批评癌症妈妈碰瓷爆火,人们愿为守住底线者分担现实重量

- 2026-01-08美军连扣两艘油轮 美方:都是委内瑞拉“影子舰队”

- 2025-12-30张家界一名小学生家长放学护岗时晕倒死亡,当地:突发疾病送

- 2025-12-25中方支持委内瑞拉合法捍卫主权 专家解读

- 2025-11-12招聘难与成本高企持续挤压盈利空间

- 2025-09-17福建每千人企业数量达发达国家水平

- 推荐阅读

- 话题列表

-