兴业物联赴港上市:黑科技物业智能化难以创造商业价值

来源:2019-10-23 | 人围观

据IPO早知道消息,兴业物联服务集团有限公司(简称“兴业物联”)于10月18日向港交所递交招股书,中泰国际为其独家保荐人。早在9月,IPO早知道就曾报道兴业物联的上市计划,指出其是一家用无人机巡逻、机器人迎宾的物业公司。如今,递交招股书一事对之前的报道形成验证。

鉴于之前更多从定性的方面进行描摹,招股书则给了更多财务方面的数据,那么兴业物业的内核究竟怎样?

小但跑得快

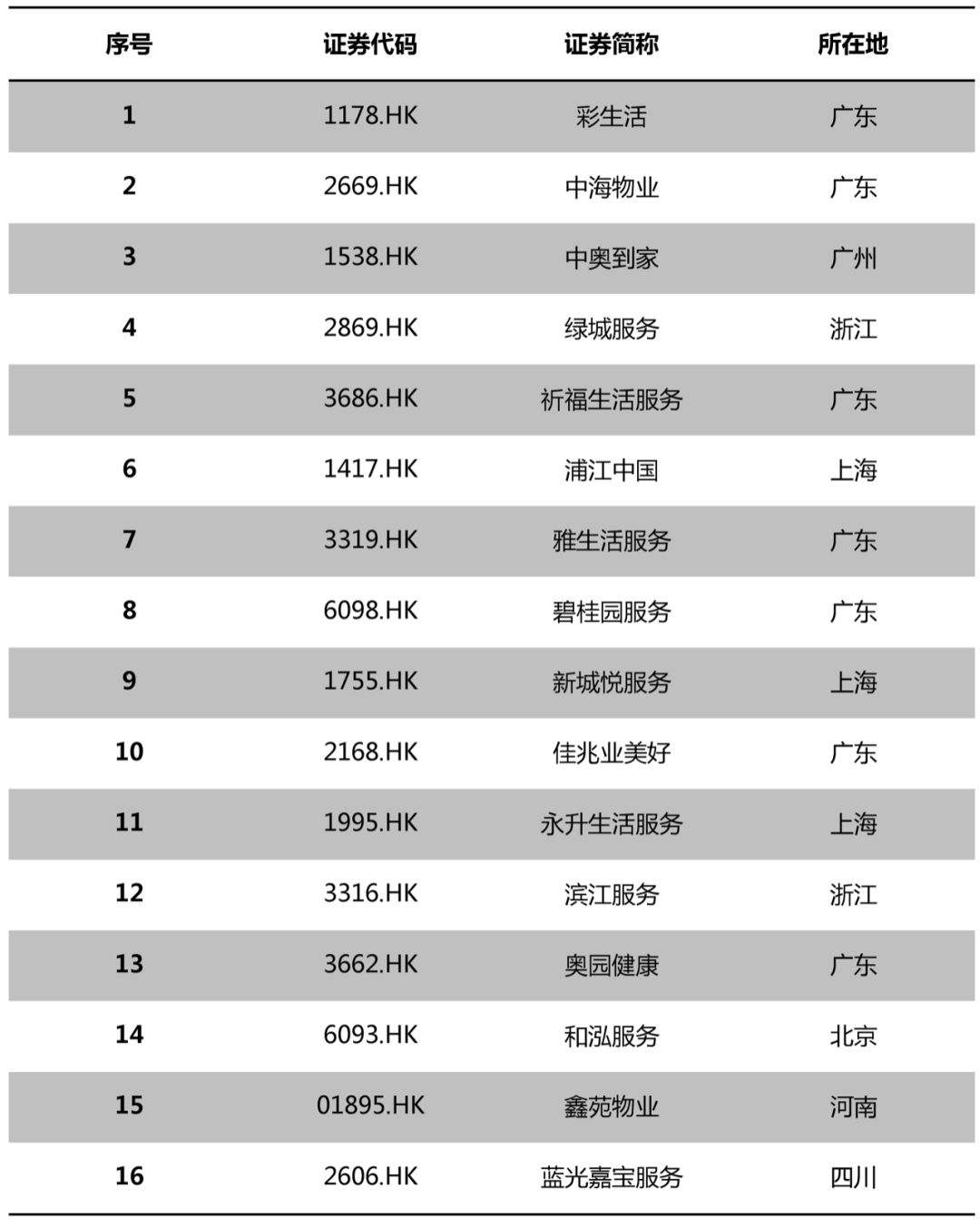

继近期蓝光嘉宝、鑫苑物业登陆港交所之后,在港挂牌的内地物业公司陡增至16家。在这16家公司中,既有彩生活、碧桂园服务、绿城服务等物业巨头,也有和泓服务、鑫苑物业等小体量公司。以2018年的数据计,和泓服务以2.24亿元的营收、6.35百万平米的在管面积排在上市物业公司老末。

(在港上市16家内地物业公司 资料来源:根据公开资料整理)

遗憾的是,就是同“袖珍”和泓服务相比,兴业物联也只能自叹不如。

2018年兴业物联实现收益1.31亿元,不到和泓服务六成的量;于最后实际可行日期,兴业物联在管建筑面积约为2.1百万平方米,仅为2018年底和泓服务的三分之一。号称中国物业服务百强企业排行榜第67名,委实较排名40来名的和泓服务差距甚大。

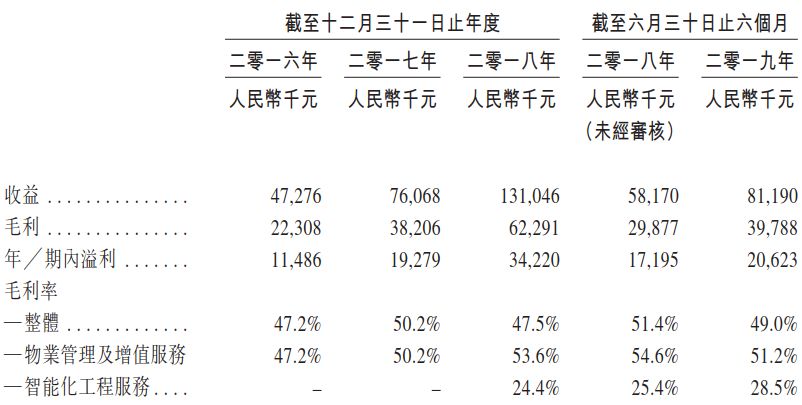

兴业物联业务增速则不容小觑。既往三年,兴业物联收益复利年增长率达到66.4%,2019年仅用半年就实现收益81.2百万元,较2018年同期增长近40%;与此同时,纯利自2016年的11.5百万元增至2018年的34.2百万元,年复合增长率达72.5%,而2019年上半年即已实现2018年全年60%纯利。

(兴业物联综合损益表 资料来源:招股书)

再说在管面积,2016年底兴业物联仅有0.7百万平米,不足三年增长接近两倍,于最后实际可行日期合约物业组合的建筑面积则达到4.1百万平米。

但凡房企拆分的物业公司,普遍养成对母公司的业务依赖,兴业物联也不能免俗。兴业物联属于区域房企正商地产系子公司,后者通过正商发展(中国)持有兴业物联75.45%的股权,而正商地产2018年以509.7亿元流量销售额排在中国地产排行榜第59位。

招股书显示,截至2018年12月31日止三个年度各年及截至2019年6月30日止六个月,兴业物联向正商集团开发物业提供物业管理服务产生的收入,分别占兴业物业来自物业管理及增值服务的收入约94.0%、88.2%、88.3%及86.6%。

由于河南是正商的主战场,也决定兴业物联的大部分收益来自此地。深耕区域固然容易形成品牌粘性,但地区政策及消费需求的改变将对其业务产生重大影响。

智能化是鸡肋

前述已提及兴业物联爱搞黑科技,其实际也以智能化闻名,就在今年6月河南省物协信息技术委员会还曾组织40家物业企业70余人的团队赴兴业物联考察交流。然而,兴业物联智能化的成色或许并没有想象的那么好。

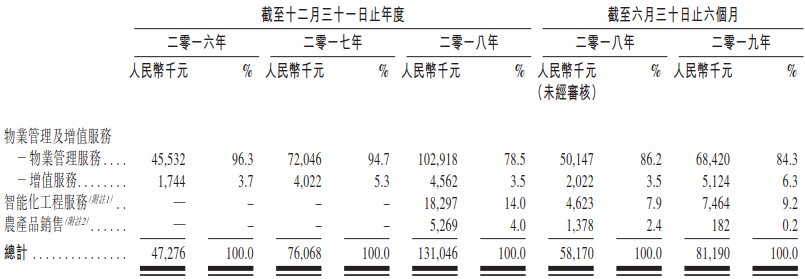

首先是智能化业务占比并不高。兴业物联拥有两个业务分部:一是物业管理及增值服务,这同一般物业企业并无二致;二是智能化工程服务,包括规划、设计及安装保安及监控系统、门禁系统、停车场管理系统及建筑工地管理系统,以此提升物业管理系统的质量。

(兴业物联业务构成 资料来源:招股书)

于往绩记录期,兴业物联共承接29个智能化工程项目,原始合约总金额78.0百万元。具体来看,2018年确认的智能化工程收益1829.7万元,占当年总收益的比重在14%;而2019年上半年该部分比重则为9.2%,虽较2018年同期要高但却低于2018年全年平均。

其次是智能化毛利率远低于传统物业服务。2018年兴业物联物业管理及增值服务的毛利率高达53.6%,同期智能化工程服务毛利率不足25%,这也导致整体毛利率没有爬上50%。

相对矛盾的是,智能化工程服务的毛利率在2019年上半年有所增长,而物业管理及增值服务的毛利率却出现下滑。

根据第一太平戴维斯报告,智能化工程服务市场规模由2012年的约人民币861亿元增至2018年的约人民币2530亿元,复合年增长率19.7%;受建筑行业持续增长、对节能及绿色环保的需求日益提升,以及政府实施积极扶持和激励措施的影响,智能化工程服务市场将在2019年至2023年维持13%的复利增长,最终达到4668亿元。

(智能化工程服务产业链 资料来源:招股书)

用“不重当下、注重未来”解释兴业物联布局智能化的初衷或许行得通。从招股书透露的募资用途来看,智能化亦是重要组成部分。兴业物联拟将部分募资用于开发用于建筑工地且具备更佳功能的系统、进行现有系统与面部识别技术系统整合以及雇佣信息技术专家以维护提升现有智能化工程服务。

相关内容推荐:

- 2026-06-11菲律宾军方发言人:中国胆敢拖走“马德雷山”号,就会用致命

- 2026-02-23若中日再次爆发战争,日本结局会如何?俄罗斯与美国看法罕见

- 2026-02-06俄罗斯和乌克兰之间的战争再次升温

- 2026-02-02驻汉央企员工在上海一医院勇斗歹徒,头顶伤口8厘米缝了20针:

- 2026-01-21儿子批评癌症妈妈碰瓷爆火,人们愿为守住底线者分担现实重量

- 2026-01-08美军连扣两艘油轮 美方:都是委内瑞拉“影子舰队”

- 2025-12-30张家界一名小学生家长放学护岗时晕倒死亡,当地:突发疾病送

- 2025-12-25中方支持委内瑞拉合法捍卫主权 专家解读

- 2025-11-12招聘难与成本高企持续挤压盈利空间

- 2025-09-17福建每千人企业数量达发达国家水平

- 推荐阅读

- 话题列表

-

- 随机阅读