靳毅:听听商业银行如何看待当前债券市场

来源:2018-06-13 | 人围观

本周核心观点近期我们密集拜访了多家商业银行金融市场部的资深从业人士,现将交流要点汇报如下:(1)关于债券市场走势。不少机构反馈长端利率在经历过一季度的快速下行之后(10年国债3.5%,10年国开债4.3%)配置的性价比不高。一方面,同业存单发行利率以及SHIBOR利率近期快速上行,利率曲线逐渐由陡峭向平坦转变,使得长端利率债的性价比降低;其次,对于许多中小型商业银行而言,由于存款端压力比较大,导致综合成本偏高,因此对于中小型商业银行而言长端利率债的性价比比较有限;同时,近期发行的地方债收益相对客观,不少投资户更倾向配置地方债。(2)关于信贷及债券配置额度。今年央行货币政策由稳健中性转向中性偏宽松,因而银行间市场流动性较为充裕,但是商业银行表内宽货币的情况并未出现,多数商业银行反映信贷额度以及债券配置额度并未有明显增加。因此,在当前商业银行债券配置额度未有明显增加的情况下,交易盘的相互博弈,可能是导致本轮长端利率波动较大的核心原因。(3)关于关于资管新规下业务调整。多数商业银行仍在等待细则的出台,新发行产品处于暂停状态,多数机构在不新增规模的前提下,滚存老产品,暂未对新产品进行过多的布局。(4)关于银行委外业务。委外规模整体处在收缩的趋势当中,但对于存量的委外业务而言,未来各家委托人是否会增加委托规模,目前尚不确定。存量委外业务的资产配置方面,有些机构表示,会逐渐由原来的主要配置债券转向增加混合类产品的配置,可能适当增加权益类资产的配置额度。(5)关于大额风险暴露。如果按照最严格的标准来执行,则不少机构的超标情况较为严重,但由于正式稿延长了过渡期限,因此从我们走访机构的反馈看,目前机构尚未进行大规模的业务调整。

本周流动性跟踪R利率与DR利率涨跌不一。截至6月1日,相较于上周五(5月25日,下同),隔夜R利率上行35.01BP,7天R利率下行29.44BP,14天R下行19.34 BP;DR001上行29.34 BP,DR007上行11.10 BP,DR014下行9.30 BP。SHIBOR利率全面上行。截至6月1日,SHIBOR隔夜为2.8010%,较上周五上行27.30BP;SHIBOR1周为2.8970%,较上周五上行2.60BP;1月期SHIBOR报收3.8470 %,上行1.40 BP,3月期SHIBOR报收4.2150 %,较上周五上行6.80 BP。

本周一二级市场本周一级市场共发行11只利率债,实际发行总额为732.6亿元,较上周减少146.5亿元。利率债招标情况较好,2只利率债招标倍数在4以上,有9只利率债发行利率低于二级市场利率。二级市场方面,1年期国开债收益率较上周五上行2.59 BP,10年期国开债收益率较上周五上行1.57BP。

风险提示地缘政治风险超预期;监管超预期。

1、本周核心观点

近期我们密集拜访了多家商业银行金融市场部的资深从业人士,并对资管新规、以及当前债券市场的走势进行了交流探讨,现将交流要点汇报如下:

(1)关于债券市场走势

关于债券市场走势。不少机构反馈长端利率在经历过一季度的快速下行之后(10年国债3.5%,10年国开债4.3%)配置的性价比不高。一方面,同业存单发行利率以及SHIBOR利率近期快速上行,利率曲线逐渐由陡峭向平坦转变,使得长端利率债的性价比降低;其次,对于许多中小型商业银行而言,由于存款端压力较大,加之中小行整体运营成本偏高,因此对于中小型商业银行而言,长端利率债的性价比也较为有限。同时,随着近期陆续发行的地方债收益相对可观,因此,不少投资户更倾向配置地方债。

(2)关于信贷及债券配置额度

今年央行货币政策由中性偏紧转向稳健中性,因而银行间市场流动性相对充裕,R以及DR利率中枢维持在较低的水平。但是商业银行表内宽货币的情况并未出现,由于存款端压力的持续存在,多数商业银行反映信贷额度以及债券配置额度并未有明显增加,债券配置仍处于边走边看的局面。此外,部分此前表外业务大幅扩张的银行,目前已进入业务调整期,表外资产开始回表,进一步压制了表内的信用配置额度。

因此,在当前商业银行债券配置额度未有明显增加的情况下,交易盘的相互博弈,可能是导致本轮长端利率波动较大的核心原因。

(3)关于资管新规下业务调整

关于资管新规下业务调整。多数商业银行仍在等待细则的出台,新发行产品处于暂停状态,多数机构在不新增规模的前提下,滚存老产品,暂未对新产品进行过多的布局。由于资管新规正式稿延长了业务调整期限,因此部分表外资产当前并未回表,而是在整改期限内续作,等待自然到期。

(4)关于银行委外业务

目前商业银行的委外业务,整体规模仍处在收缩的趋势当中,但对于存量的委外业务而言,未来各家委托人是否会增加委托规模,目前尚不确定,这可能取决于各家机构的负债获取能力,以及机构内部对于委外业务模式的定位。存量委外业务的资产配置方面,有些机构表示,会逐渐由原来的主要配置债券转向增加混合类产品的配置,可能会适当增加权益类资产的配置额度。

(5)关于大额风险暴露

按照最严格的标准来执行,则不少机构的超标情况较为严重(尤其是中小行),但由于正式稿延长了过渡期限,因此从我们走访机构的反馈看,目前机构尚未进行大规模的业务调整。例如,关于货币基金是否穿透等细则,由于监管层尚未明确,不少机构仍处在与监管层沟通的过程中。

2、流动性跟踪

2.1、 公开市场操作

本周央行逆回购投放7800亿,逆回购到期回笼3700亿,逆回购净投放4100亿。本周无MLF操作。公开市场操作合计净投放4100亿。

2.2、 货币市场利率

R利率与DR利率涨跌不一。截至6月1日,相较于上周五(5月25日,下同),银行间质押式回购利率方面,隔夜R利率上行35.01BP,7天R利率下行29.44BP,14天R下行19.34 BP。存款类质押式回购利率方面,DR001上行29.34 BP,DR007上行11.10 BP,DR014下行9.30 BP。

SHIBOR利率全面上行。截至6月1日,SHIBOR隔夜为2.8010%,较上周五上行27.30BP;SHIBOR1周为2.8970%,较上周五上行2.60BP;1月期SHIBOR报收3.8470 %,上行1.40 BP,3月期SHIBOR报收4.2150 %,较上周五上行6.80 BP。

2.3、 同业存单发行

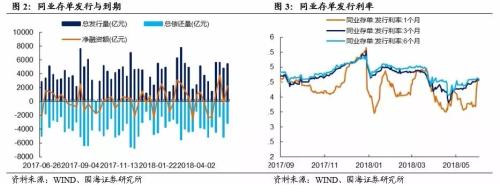

本周同业存单总发行量为5395.6亿元,总偿还量为3128.0亿元,净融资2267.6亿元,净融资较上周增加2557.9亿元。

同业存单发行利率全面上行。截至6月1日,1月期品种利率为4.5535%,较上周五大幅上行82.27 BP;3月期品种利率为4.5762%,较上周五上行6.60 BP;6月期品种利率为4.6128%,较上周五上行1.56 BP。

2.4、 实体经济流动性

票据直贴利率和转贴利率均较上周持平。截至6月1日,长三角地区6个月票据直贴利率为4.25%,较5月25日持平;长三角6个月票据转贴利率为4.05%,较5月25日持平。

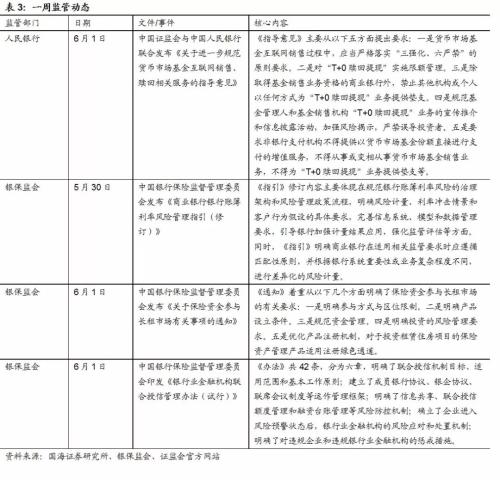

2.5、 一周监管动态

3、利率债

3.1、 一级市场发行及中标

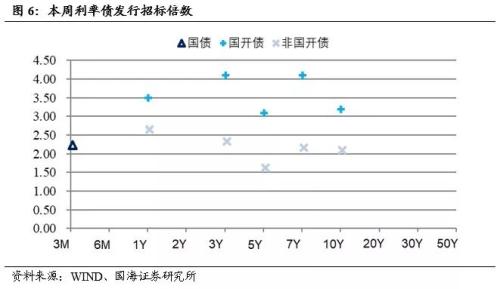

本周一级市场共发行11只利率债,实际发行总额为732.6亿元,较上周减少146.5亿元;总偿还量700.0亿元,较上周增加280亿元;净融资额为32.6亿元,较上周减少426.5亿元。本周发行1只国债,规模100.0亿元,政策性银行债发行10只,规模为632.6亿元。

5月29日,国开行发行3只债券,期限分别为1年期、3年期、10年期,发行利率分别为3.6954 %、4.1751 %、4.3780 %,分别较二级市场低16.40BP、6.48BP、4.21 BP,投标倍数分别为3.51、4.11、3.20倍。

5月30日,农发行发行5只债券,分别为1年期、3年期、5年期、7年期、10年期,发行利率分别为3.8080%、 4.2400%、 4.3898%、4.5226%、4.5371%,1年期、3年期、5年期、10年期分别较二级市场低13.24BP、8.48BP、3.85BP、2.79BP,7年期高2.53BP。投标倍数分别为2.70、 2.38、1.67、2.21 、2.15倍。

5月31日,国开行发行2只债券,分别为5年期、7年期,发行利率分别为4.2679%、4.4534 %,分别较二级市场低2.23BP、3.17BP,投标倍数分别为3.10、 4.11倍;

6月1日,财政部发行1只0.25年期贴现国债,发行利率为2.9247%、,较二级市场高3.47BP,投标倍数为2.28倍。

3.2、 利率债到期收益率

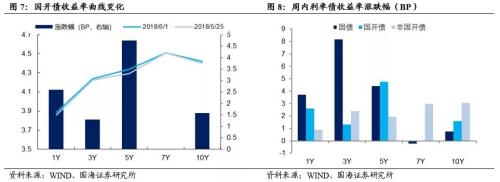

国债各期收益率除七年期微降,其他期限品种上行。截至6月1日,1年期国债收益率为3.1619%,较上周五(5月25日)上涨3.7 BP。3年期国债收益率报3.3603 %,较上周五上涨8.18BP。5年期国债收益率报3.4406 %,较上周五上涨4.4BP。7年期国债收益率报3.6002%,较上周五下降0.23BP。10年期国债收益率报3.6202 %,较上周五上涨0.76BP。

国开债各期限收益率全面上行。截至6月1日,1年期国开债收益率为3.8832 %,较上周五上行2.59 BP。3年期国开债收益率报4.2395%,较上周五上行1.3BP。5年期国开债收益率报4.2913 %,较上周五上行4.75BP。7年期国开债收益率报4.5080%,较上周五上行0.01BP。10年期国开债收益率报4.4023 %,较上周五上行1.57BP。

3.3、 利率债利差

截至6月1日,各期限利差涨跌不一。与上周五相比,10Y-1Y利差下跌2.94BP,10Y-5Y利差下行3.64BP,10Y-7Y利差上行0.99BP。

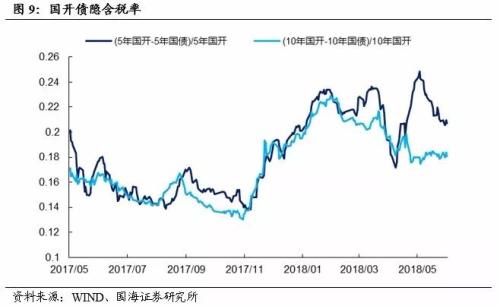

5年期国开债隐含税率缩小。截止6月1日,5年期国债、国开债利差为89.82BP,较上周五上行3.50BP,5年期国开债隐含税率走窄0.15个百分点。10年期国债、国开债利差为79.78BP,较上周下行8.1BP,10年期国开债隐含税率走扩0.12个百分点。

4、 海外债市跟踪

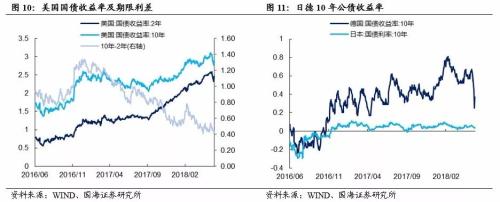

美国国债各期收益率下行,期限利差缩窄。截至6月1日,2年期国债收益率为2.47%,较上周五(5月25日)下行1BP;10年期国债收益率为2.89%,较上周五下行9BP;10Y-2Y利差为42 BP,较上周五缩窄3BP。

德国、日本长端利率下行。根据最新数据,德国10年期国债收益率为0.37%(5月30日),较5月25日下行12BP;日本10年期国债收益率为0.039 %(5月31日),较5月25日下行0.4BP。

5、通胀追踪

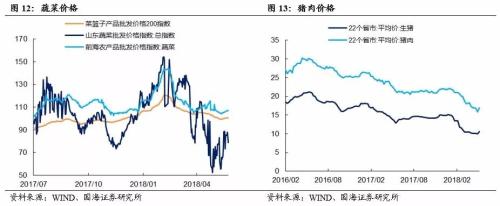

蔬菜价格指数涨跌不一。截至6月1日,农业部菜篮子批发价格指数收于100.49,较上周五(5月25日)上涨0.62%;山东蔬菜批发价格指数收于78.90,较上周五下降10.69%。截至6月1日,前海农产品(行情000061,诊股)批发价格指数收于106.94,较上周五(5月25日)上涨1.51%。

生猪、猪肉价格大幅上涨。截至5月25日,22个省市的生猪平均价为10.63元/千克,较5月18日大幅上涨6.19%。猪肉平均价为17.00元/千克,较5月18日大幅上涨7.19%。

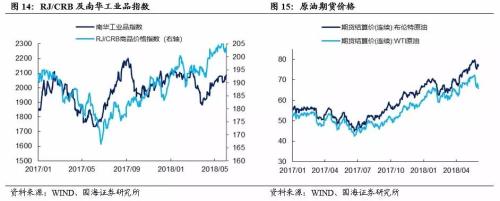

南华工业品价格指数小幅上涨,原油价格涨跌不一。截至6月1日,南华工业品指数收于2085.89点,较上周五(5月25日)上涨2.27%%;截至6月1日,RJ/CRB商品价格指数收于201.71点,较上周五(6月1日)小幅下跌0.79%。截至6月1日,布伦特原油期货和WTI期货结算价分别报76.79美元和65.81美元,分别较上周五(5月25日)上涨0.46% 和下跌3.05%%。

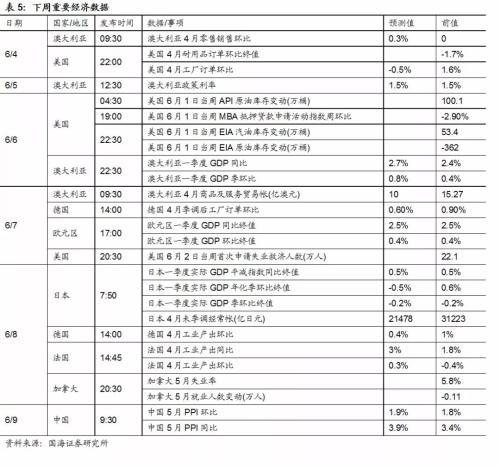

6、下周重要经济数据和事件

7、风险提示

地缘政治风险超预期;监管超预期。

相关内容推荐:

- 2026-06-11菲律宾军方发言人:中国胆敢拖走“马德雷山”号,就会用致命

- 2026-02-23若中日再次爆发战争,日本结局会如何?俄罗斯与美国看法罕见

- 2026-02-06俄罗斯和乌克兰之间的战争再次升温

- 2026-02-02驻汉央企员工在上海一医院勇斗歹徒,头顶伤口8厘米缝了20针:

- 2026-01-21儿子批评癌症妈妈碰瓷爆火,人们愿为守住底线者分担现实重量

- 2026-01-08美军连扣两艘油轮 美方:都是委内瑞拉“影子舰队”

- 2025-12-30张家界一名小学生家长放学护岗时晕倒死亡,当地:突发疾病送

- 2025-12-25中方支持委内瑞拉合法捍卫主权 专家解读

- 2025-11-12招聘难与成本高企持续挤压盈利空间

- 2025-09-17福建每千人企业数量达发达国家水平

- 推荐阅读

- 话题列表

-

- 随机阅读