高轨(GEO)商业通信星市场颓势延续 2018全球仅新增7订

来源:2019-01-09 | 人围观

摘要: 高轨(GEO)商业通信星市场颓势延续 2018全球仅新增7订

2018年,全球高轨(GEO)商业通信卫星制造市场延续了2017年的颓势(7颗),全年仅新增7颗传统意义上的大型通信星订单,以及12月17日公布的1颗小型GEO通信星订单(该卫星仅重500千克,却选购了猎鹰重型火箭的专享发射服务,以便卫星直接入GEO轨道),而2015年和2016年,这一数字分别是18颗和15颗。

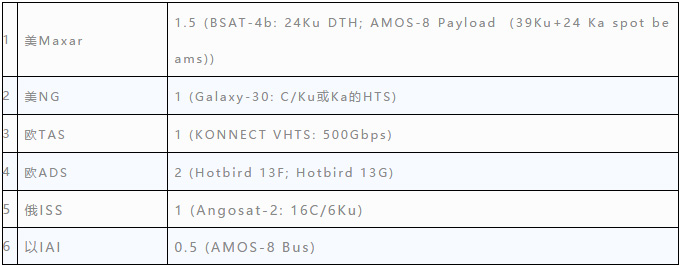

1美Maxar1.5 (BSAT-4b: 24Ku DTH; AMOS-8 Payload (39Ku+24 Ka spot beams))

2美NG1 (Galaxy-30: C/Ku或Ka的HTS)

3欧TAS1 (KONNECT VHTS: 500Gbps)

4欧ADS2 (Hotbird 13F; Hotbird 13G)

5俄ISS1 (Angosat-2: 16C/6Ku)

6以IAI0.5 (AMOS-8 Bus)

?新增的7颗大型通信星订单中

北美制造商拿到2颗整星和一个载荷舱合同;

欧洲制造商从同一家欧洲客户手中拿到3颗整星订单;

以色列制造商拿到1颗星的卫星平台研制和整星集成订单(载荷舱由北美公司提供);

俄罗斯制造商拿到1颗整星订单。

具体而言

美国麦克萨技术公司(Maxar)从日本运营商B-SAT处拿到BSAT-4B卫星合同,并获得以色列运营商Spacecom的AMOS-8卫星载荷舱合同,美国军火巨头诺斯罗普格鲁曼(NG)在2018年初正式完成对轨道ATK(OrbitalATK)的收购后,获得了Intelsat的Galaxy 30卫星订单。

BSAT-4B

AMOS-8

Galaxy 30

法意合资的泰雷兹阿莱尼亚宇航公司(TAS)与Eutelsat新签一个KONNECT VHTS超高通量(500Gbps)卫星合同,而同属欧洲的空客防务与航天公司(ADS)则获得了Eutelsat的Hotbird 13F和Hotbird 13G两颗直播星订单,以接替该轨位的三颗老星。

KONNECT VHTS

Hotbird 13F/G

2017年底发射的俄罗斯列舍特涅夫信息卫星系统公司(ISS)研制的安哥拉星1号(Angosat-1)在2018年4月在轨失效后,ISS公司宣布与客户达成一致,将用该星获得的保险赔付款为客户重新研制一颗Angosat-2星。

以色列宇航工业公司(IAI)则在2018年初获悉其传统客户以色列运营商Spacecom公司向美国Maxar旗下劳拉(SSL)公司订购了AMOS-8卫星后,努力通过各种渠道施压,最终迫使Spacecom终止了与劳拉的合同,并于9月正式宣布重新选择IAI作为总包商,负责卫星平台的建造和整星集成,卫星载荷舱则由同属美国Maxar旗下的加拿大MDA公司负责,而这种一家制造商从另一家制造商手中夺回已公布订单的情况在历史上并不常见,市场竞争之惨烈程度可见一斑。

随着近年越来越高吞吐量HTS卫星的相继问世,以及各类中低轨通信星座的不断出现,过往年均新增20颗高轨通信星订单的热闹景象已渐行渐远。卫星运营商们越来越纠结于如何布局下一代系统,这也就不难理解,除了Eutelsat Konnect VHTS之外, 2018年新增的其余6颗卫星基本为替换星(有的新增部分HTS载荷),而这是否会成为大型通信星制造商们将要面对的市场新常态?且让我们拭目以待。

相关内容推荐:

- 2026-06-11菲律宾军方发言人:中国胆敢拖走“马德雷山”号,就会用致命

- 2026-02-23若中日再次爆发战争,日本结局会如何?俄罗斯与美国看法罕见

- 2026-02-06俄罗斯和乌克兰之间的战争再次升温

- 2026-02-02驻汉央企员工在上海一医院勇斗歹徒,头顶伤口8厘米缝了20针:

- 2026-01-21儿子批评癌症妈妈碰瓷爆火,人们愿为守住底线者分担现实重量

- 2026-01-08美军连扣两艘油轮 美方:都是委内瑞拉“影子舰队”

- 2025-12-30张家界一名小学生家长放学护岗时晕倒死亡,当地:突发疾病送

- 2025-12-25中方支持委内瑞拉合法捍卫主权 专家解读

- 2025-11-12招聘难与成本高企持续挤压盈利空间

- 2025-09-17福建每千人企业数量达发达国家水平

- 推荐阅读

- 话题列表

-